※本記事はプロモーション広告を含みます。わからない用語は用語集をご参照ください。

ステーブルコイン巡り岡部氏とひろゆき氏が激論

日本円に価値が連動するように設計されたステーブルコインを取扱うJPYC株式会社の岡部典孝CEOと、2チャンネル創設者「ひろゆき」こと西村博之氏らは2023年6月2日、「動き出す日本のステーブルコイン」をテーマに、ステーブルコインのメリットとリスクについて「ABEMA Prime」で対談した。

- 西村博之氏(2チャンネル創設者)

- 堀潤氏(ジャーナリスト)

- 速水健朗氏(ライター/編集者)

- 山本期日前氏(お笑いコンビ「ゆかいな議事録」)

- 長島聡之氏(お笑いコンビ「ゆかいな議事録」)

- 平石直之氏(司会進行/テレビ朝日アナウンサー)

■出演者一覧

ステーブルコインとは、ブロックチェーン技術を用いて、米ドルや日本円などの資産と価値が連動し価格が安定するように設計された暗号資産(仮想通貨)の一種。ビットコイン(BTC)に代表される従来の仮想通貨は価格変動が激しいために現状では決済に適さないが、価格変動を抑えたステーブルコインでは、決済分野などにおける利用拡大が期待されている。

2022年6月に日本で改正資金決済法が成立したことにより、ステーブルコインは電子決済手段として定義された。さらに2023年6月1日より、発行者は銀行、資金移動業者、信託会社などに限定されるものの、国内で法定通貨を裏付けとするステーブルコインを発行できるようになった。

三菱UFJ信託銀行や複数の地方銀行などが独自のステーブルコイン開発に取り組むなか、世界に先駆けステーブルコインの関連法案を整備した日本が市場を拡大していけるか否かに注目が集まる。

本記事では、対談内容を書き起こした(一部正確に聞き取れない箇所は「~」と記載)。coindogによる過去の対談内容の書き起こしシリーズは、以下の記事からご覧いただきたい。

1.「動き出す日本のステーブルコイン」をテーマに対談

平石氏:ひろゆきさんどう見てますか?

ひろゆき氏:ステーブルコイン作りたい人は好きに作ればいいんじゃないのって話なんすけど。何か安定性とかを考えるんだったら別にその日本円なりの普通の通貨に換えればよくて、日本円なり仮想通貨なりに変えるのが不便なのって、取引所が手数料高くしすぎてるだけなんですよね。

でも手数料が安くなったら多分ステーブルコインに一々換えなくて、日本円で銀行に入れておいた方が安全だよね、で、ステーブルコイン自体は誰かがちゃんと保証してるわけではないのでその1000万円の~銀行みたいなのがなかったりするので、なんかあんまり儲からないし使われないんじゃないかなというふうに一般的には思います。銀行とかでは使われると思うんですけど。

平石氏:そうですね。今回法改正によって何が変わるのかですね。そしてメリットデメリットを考えていければというふうに思います。ステーブルコインとは何なのかということを岡部さん、簡単にご説明いただくとどうなりますでしょうか?

岡部氏:基本的な価値が1ドルとか1円とか、法定通貨に連動するように設計された、ブロックチェーン上で発行されているコインのことなんですね。ただ今回法改正がありまして、なかなか定義というものも難しいんですけれどもすごくざっくり言いますと、広いステーブルコインと狭いステーブルコインっていうのが実はあって。

広いステーブルコインってのはさっき言ったように大体1ポイント1円だったら、ステーブルコインです。狭い方でいうと電子決済手段っていう法律の要綱が今回できましたので、その法律の電子決済手段というのが狭い意味のステーブルコインになります。

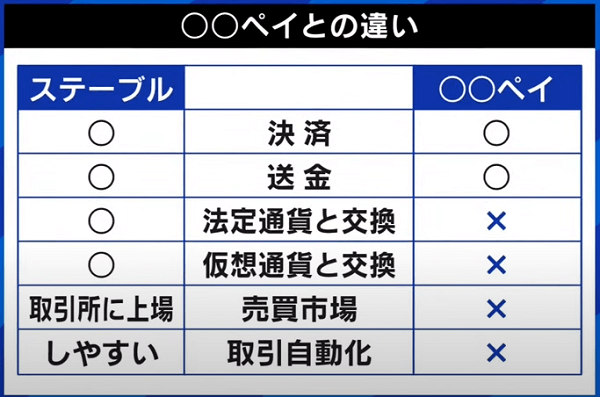

平石氏:その意味で言うと~ステーブルコインだっていう意味で言うならば、これって様々なポイントも同じですよね。楽天ポイントであるdポイントTポイント、Suica、PayPay、この辺の全部ポイントって1円1ポイントなので、それとステーブルコインって何が違うんですか?

岡部氏:いくつか違いがあるんですけどこちらの図(下図)なんかにもあるんですけれども。ポイント等やはり一番大きな違いとしては、プログラムでいろいろ取引を自動化したりということに非常に向いてます。

また、PayPayさんとか様々な何とかPayを使おうとすると、入金されるまで時間がかかったりするんですけれども、ステーブルコインの場合は受け取ってすぐ使えるということで経済が活性化するんじゃないかとか、取引手数料が安くなるんじゃないかとか、同時に取引することで、いろんなリスクが抑えられるんじゃないかというところに期待が集まっています。

堀氏:質問があるんですけれども、〇〇Payの場合は、割と流通に乗せたときに、そのデータどこで誰がどんなものを買うのかというデータ共有のためにああいうPayを使ってるみたいなとこ事業所あるじゃないですか。ステーブルコインに今回の場合にはそういう商品に関してのデータとかの取り扱いっていうのはどうなるんですか?

岡部氏:ブロックチェーンのお財布みたいなアドレスという口座番号みたいなものがあるんですけれども、その口座番号ごとにどういうことをしたっていうのは大体全員に公開されるというのが基本のルールになってます。

今までは一部の事業者がいろいろ分析できたんですけれども、これからステーブルコインの場合は、様々な事業者が様々な取引のデータを分析できるようになると思います。

堀氏:逆に、誰が何を買ったかっていうのも共有されやすくなるってことですか?

岡部氏:隠そうと思えば隠せるんですけど隠そうと思わなかったら結構わかります。

平石氏:もう一度大枠に戻しますと、今回の法改正でそもそも何が変わったのかっていうのは、ご説明いただけますか。

岡部氏:まず日本円で完全な意味の円に戻せる、そういうステーブルコインがこれまで発行が認められてこなかったんです。

銀行と近いというふうに思うんですね。預金とすごく近いじゃないですか。だから銀行じゃないと出せない、だけど銀行もそういうのを出しちゃいけませんみたいになっていて結局出せてなかったんです。

ところが今回6月1日からは資金移動業などの必要なライセンスを取れば、それを民間の事業者がやっていいということで、そこでイノベーションが起こるんじゃないかということが期待されてるわけです。

平石氏:岡部さんのところでも、JPYC、JPYコインという既にステーブルコイン的なものも出されてますよね、発行されてると。これはステーブルコインではなかったということになるわけですか?

岡部氏:これまで広義の広い意味でのステーブルコインには入るんです。いわゆるステーブルコインには入るんですけど、新しい法律での狭い意味のつまり円にいつでも戻せる、預金と結構近いような使い方ができるというステーブルコインはこれまで認められてこなかったので我々出さなかったんです。

ただ、これからはその必要なライセンス取れば出せるようになるということで今、その準備を急速に進めていくってことですよね。

平石氏:今出されてる18億円分近いこの発行額のステーブルコインなるもの、JPYC。これはステーブルコインになるっていうことでいいんですか?

岡部氏:広い意味のステーブルコインなんですけど、これは不完全なものなんです。要は円に戻せないプリペイドなので、例えばVISAのプリペイドとか別のものに交換して何とか使ってもらってたんです。

ただそれは不便ですよねということで円に戻せる。これから真の意味の便利なステーブルコインが今年の6月からやっと。

平石氏:そうすると岡部さん、また別につくるということですか。

岡部氏:おっしゃる通り、もう1個別に作ってそちらは円に戻せる、今のJPYC円に戻せない~。

堀氏:そうですよね、これがもし17億円等価交換できるっていうのは逆に言うと、だって、通貨を発行したってことになっちゃいますもんね。

平石氏:いや、そうは言いながら先ほど言いましたように、様々なポイントはそれと同じですよね。日本円1円と、基本的には倒産しない限り変えられるって意味で言えば、それは同じじゃないですか?

岡部氏:それで言うと例えばプリペイドの場合ですと、加盟店って言われる例えば図書券だったら本屋さんのみ使えるとか、その代表のところに持っていくと、円に換えてもらえる。そのときに手数料が例えば3%取られるという世界だったんですけど。

ステーブルコインの場合は、そういう加盟店とかを抜きにして発行したところに持っていくと、大体1円で返ってくるそういう性質があるんで、今まで取られてた手数料が平たく言うと浮くので、特に小さなお店とかそういうところにとってもすごくメリットがあるんじゃないかなと思います。

速水氏:ちょっとまだね、特徴として根本の部分がちょっ捉えられてないんですけど、今までねビットコインとかって、いわゆる通貨発行権を中央銀行が握っているので、いわゆる分散型みたいなものって、中央銀行は嫌がるから、そんなに世界的に普及したり法律で整備したりっていうのって避けられたじゃないすか。これって中央集権型なのか、分散型なのかどっちなんですかってのはちょっとわかんない。

岡部氏:非常にいい質問だと思うんですけど、まさにその広い、広義のステーブルコインだったら分散型のステーブルコインも、中央集権的なステーブルコインも観念できたんですけれども、今回わざわざ法規制したからには、すごく平たく言うと、分散型のステーブルコインはあんまり信用できませんね、中央集権のある意味銀行さんとか、資金移動業者とかライセンスを持ったとこがやってください、そのためのルールを作りました。6月1からやってくださいっていうのが今回の法改正です。

ひろゆき氏:今んとこ17.8億円JPYCが出てると思うんすけど、それを1円ごとに変えるための資本っていうのはいくら分ぐらい用意してるものなんですか?

岡部氏:弊社自体は今まで累計で10億円ぐらい調達してるんですけど、集まったお金17億円っていうのは基本的にその分だけ、預金とかあと半分以上は国に預けたりとかあとは商品であるVISAのプリペイドを買ったりということをやっています。なので、基本的にはそれ以上のお金を用意して出していた。これはプリペイドの規定によってやっていたわけです。

ひろゆき氏:17.8億円分誰かが買ってくれたとしてもその分というのをずっと日本円分で会社の資金としては資本として持ってらっしゃると。

岡部氏:そうですねそれ発行した以上は基本的に持っていると、商品を一部買ってるという感じです。

ひろゆき氏:そうすると、利益はほぼないじゃないですか。

岡部氏:はい。

平石氏:岡部さんの会社にとって、これをね、展開する意味っていうのはどういうふうに考えたんですか。

岡部氏:はい。まさに今までの規制だったら正直儲からなかったと思っているんです。ただ我々はこういうふうにステーブルコインがちゃんと認められて、しっかり儲けられるような形でビジネスをできるんじゃないかというのを信じて法改正を待っていたわけです。

いよいよ昨日からスタートしたので、今後その資金移動業というライセンスを取ると、例えば1兆円発行できるかもしれないんですね。そうすると裏付けとして国債を1兆円買ってもいいので実際は半分ぐらいかもしれないんですけど、その国債の金利などが収益となります。

堀氏:今の話だとほぼ銀行業ってことですか。つまり貸し出してっていうこともそうだし、送金のときだったりそういうところでの手数料で、JPYCさんとしては儲けていくっていう、そういうイメージでよろしいですか?

岡部氏:送金手数料を銀行さんは結構高くとってると思うんですね。最近だと1000円ぐらい取るみたいな発表もあったんですけど、我々そこは手数料取ったら儲からないと思ってるんで基本的には送金手数料はほぼない状態で、経済をどんどん循環させていって、たくさん発行させていって、その裏づけを安全に国債とかで買うことによって儲けるとそういったことを考えてます。

ひろゆき氏:そうすると、要はその送金手数料で儲けないとすると今おっしゃった国債がその利子に利息になるんだよっていうのであれば、事業として、最大利益は国債のパーセンテージってことになっちゃいますよね?

岡部氏:おっしゃる通りで、ステーブルコインだけだったらそのぐらいの収益しかなくて、もう1個のビジネスの収益になるとしたら、例えば今ECサイトさんが買ってもらうときに大体カードの手数料で3%とか取られていますと。

でもこのステーブルコイン決済が広がったら、我々そこの手数料は全くかからないで、どんどん決済できるんでそういう薄利多売の商売などで儲けるというようなこともちょっと考えてます。

ひろゆき氏:決済手数料で儲けないから、決済手数料が安いからユーザーが使うわけじゃないすか。そうすると決済手数料に関してはどんどん安さ競争になっていくと思うんですよね。その場合例えば1兆円も決済行われてますっていうシステムをちゃんと維持しようとすると結構な金額の人件費も含めてサーバーでもかかるじゃないすか。

でもそれが国債のパーセンテージでまかなうとなると、ほとんど利益でなくないすか。逆に言うと、その会社に投資したいと思うんだったら、もうその金最初から国債にした方が人件費もサーバー代も払わなくて済むじゃないすか。

岡部氏:そういった意味では我々結構いろんな会社さんからの投資いただいているんですけれども今世界で15兆円ぐらい、USDCなどステーブルコインが発行されていて、日本もその10分の1ぐらいのマーケットがあるんで、1.5兆円ぐらいのマーケットがあるんじゃないかというふうに予想されています。

平石氏:1回戻しますね。今回の法改正によって、国は何を目指してるのかっていうことなんですけども、これ個人で考えたら今言ったみたいにポイントみたいなちっちゃな話になっちゃうかもしれませんけど。年間のですね、企業間の取引っていうのは、日本でも1000兆円単位だということなんだそうです。

これを要するに、送金したり何かするときに、いちいちものすごい手数料かかってるとするならば、このステーブルコインを使えば劇的に安くなって、お金の動きがスムーズになると。この1000兆円っていうクラスになってくるとですね額が、ちょっとした手数料でもかなりの額にはなるだろうというイメージはできるんだろうというふうに思うんですね。ここはいかがですか?

岡部氏:おっしゃる通りで、投資家は少ないお金を投資しても、最終的にたくさん発行して、その会社が利益が上がったらそこで収益が上げられるんだというふうに思います。

平石氏:はい。ですからその意味でのこの大きな動き、そして特に貿易関係ですね、他国との通貨為替の部分で結構な為替差益差損が出るというようなことも含めたときに、手数料がかからないことになれば、多国籍企業みたいなことも含めてですね、大きく展開していく。

そこで今既にもうアメリカなどではそのステーブルコインのドルで取引されてるみたいなことになってるわけですけども、その覇権争いっていうのはどういうふうに考えたらいいですか?

岡部氏:実は我々もアメリカのステーブルコイン大手の会社からご出資いただいたりしていまして、そこの同じ規格で世界中のステーブルコインを全部揃えてしまえば、お互いのステーブルコインの両替を、例えば0.1%とかすごい手数料でできるようになるんじゃないか、かつ即時に他国にも送れるんじゃないかということを考えてます。そうするといろんなリスクがなくなっていろんな経済が発展しやすくなる、ここに期待しています。

堀氏:結構、経済安全保障の観点からそれが重要で、単体で日本だけのステーブルコインの話をしてるとあんまりスケールメリットと必要性は感じないんですけど、今度BRICs首脳会議開かれますけど、まさにあれらの国々のアライアンスで一つの共通通貨作って、デジタルでやり取りしましょう、中国がやってますってなってくるとすごい巨大なアライアンスができたりするときに、日本の円とドルの連合みたいなものって作れるのかなっていうと、こういう技術があるとその可能性が残されたんだなと思うと、僕も気合い入れて広げてほしいなというふうに。じゃないと全部デジタル人民元決済になっちゃうんじゃないかっていうやっぱりその不安もあります。

速水氏:単位もKIAとかにしたいですよね、「気合い」でね。

平石氏:ゆかいなのお二人、ここまでどうでしょう?

長島氏:聞いててなんか仮想通貨ってすごいなんか怖いイメージがすごいあって、やっぱりなんかね芸人だったらなんすか先輩芸人とかってそれじゃなかったかな結構何か失敗をされてる方が多かったそうだど、どうなんすか、大丈夫なんすか、ステーブルコイン絶対大丈夫みたいな。

岡部氏:はい。まさに狭義のステーブルコインは、「絶対大丈夫」って思ってもらわないと、国としても使ってもらえないだろうと思ってるんです。だからこそ銀行とか資金移動業とか金融庁のライセンスを持ったところがしっかり発行して、銀行だったら一応自己資本の監督があるし、あとは資金移動業だったら100%基本的には法務局に預けろと。

そういうルールにすることで、仮に我々が潰れたとしてでも、100パー返ってきますよと、そういう状態に補償すると。

平石氏:今おっしゃったその通りだと思うんです。だからこそ、ビットコインなりイーサリアム(ETH)なりといったものっていうのは、変動が大きすぎて、決済に使えませんよねと、昨日100円だったのに今日30円だみたいなことはありうるわけですね。

逆に言うと、1円1ポイントだとするならば、そんな増えもしないし減りもしないと。そうすると逆に持ってる意味ありますかと。逆にさっき損した人もいるっていう一方で、ビットコインみたいなことで、ものすごく儲けた人もいるみたいなことがもう投資でもあると。

そうするとステーブルコイン持ってる、一般の人が持つ意味って何ですかっていう意味で言うと、もうそのままお金持ってきゃいいじゃんってなりませんか?

岡部氏:まず日本って預金の意味がほとんどないんですね。金利があまりに低いと、ほぼゼロじゃないですかっていうときに預金で持つかそれともそのステーブルコインでもつか、それ自体(ステーブルコイン自体に利率は)は原則ないんですけれども、別の運用、要は預かってお金を集めてその貸したいみたいな別の業者は出てくると思うんですよね。

堀氏:さっきのお話しのときに、我々が潰れても100%保証しますって、普通の金融機関だったら、元本1000万円とかじゃないですけど、ということは逆にステーブルコインの御社に預けておいた方が何かあっても資産が守れるっていう理解になりますか?

岡部氏:そうですね。まさにこの前USDCというステーブルコイン(の価格)が下がったんですけど、何で下がったかっていうと、銀行に預けてたら銀行が破綻したんです。そのせいで要は銀行の方が危ないという状態に今なってきています。

堀氏:それで移っているっていう。だから新しい金融の安全資産の作り方みたいなことをやってますっていうことですね。

岡部氏:一部はそちらということですね。

山本氏:~では、昔なんかマウントゴックス、なんか髷を結う前の外国人みたいな人いたじゃないすか。あの人みたいな人は出てこないということですか?

岡部氏:ステーブルコインももちろん私はそのステーブルコイン発行してる会社の代表なんでやっぱ表に出る人ってのは必要なんですね。やっぱり顔が見えないと信用できないっていうのは未だに人間あるんで。

なので私もこうやって普通に出ているわけなんですけれども、逆に陰ながらやろうとしてるステーブルコインの人もいるんですでも、やっぱ顔出さないとなかなか信用してもらえないなと思います。

堀氏:そうですよね。だってForbesの表紙まで飾ったとしても、実を言うと詐欺まがいだったってことがついこの間起きちゃって震撼しましたもんね。

速水氏:いわゆる既存の銀行とかが、ライバルになるわけですよね。今参入していきたいっていうふうに思っているのかどこもこれも俺もって感じなのか、いや、今ちょっと様子見みたいな感じなのか、どっちなんですか?

岡部氏:長期的には銀行さんももちろん資金決済、今日広い意味では同じような目的なんでライバルの面もあります。

速水氏:ライバルですよね。ただ参入しないと、ちょっとのちのちの市場の変化についていけないんじゃないかみたいな不安感も、ありますよね。

岡部氏:そうですね。参入しようと検討されてる銀行もあるんですけど、今回の法改正だと、銀行が参入しようと思ったら法規制が厳しすぎて実質的にもう待ちなさいっていう規制だったんですね。

逆に言うとスタートアップ、資金移動業とかそういうところがまずダッシュして、先にまずどんどん切り開いて安全なのがわかったら、法改正して法規制を緩めて、そっから銀行さんが後からいらっしゃるっていうそういう構造です。

速水氏:そんなリスク取れないということですよね。

堀氏:みずほのグループとかJコインとか出してるじゃないですか。ああいうのは、ああいうので残しておいてっていうことになるんですか?

岡部氏:銀行がもし出す場合は、必ず本人確認した口座の間でしか今は移せませんとなっていて、それってステーブルコインの意味ありましたっけってなってるので我々は今この数年間はチャンスがあるんで今頑張りますという状態です。

ひろゆき氏:SWIFTとかの銀行手数料が何で高いのかっていうとそれなりに安全保障をするとそれなりのコストがかかるんですよ。手数料を下げましたって言って運用資金をどんどんなくすとか、例えば1億円が払う人がいました、でもその1億円は返済担保として持ってなければいけませんってなっちゃうと、結局自由度は低いままなんすよね。

国際間とかその企業間取引とかで、間違って売っちゃいました入っちゃいましたもう戻せませんっていうより、銀行の方が安全だよね、多少の手数料払ってもっていうのは変わらないと思うんすよね。

なのでその企業間だけで、そこで何か信用できるネットワークの中でのブロックチェーン的なもので、そのなんか通貨を使わないでやり取りをして、その半期ごととかに決済の差額に関して決済しましょうとかであればまだあると思うんすけど、一般の人を巻き込んだ形の仮想通貨にするっていう~をあげてリスクを大きくするけど、実際利益としてのメリットはほぼないっていう気がするんすけど。

岡部氏:まさにそのマネーローン対策という費用が非常に高くなってきていて実際銀行でもオレオレ詐欺いろんな詐欺で、不正な振り込みたくさんあってうちも不正な振り込み来るんですね。そこのコストって大きいんですけど、だからこそみんなで怪しいデータを見張ろうじゃないかっていうのがブロックチェーンの技術です。

堀氏:この間日経Asiaが特報を出していて、北朝鮮が、

ひろゆき氏:いや、だから今みたいなフワっとした説明で納得しちゃうのはよくないと思うんですよ。いや銃を取引しますとかチャイルドポルノ取引しますとかでは仮想通貨が使われてるわけじゃないですか。現状悪いことを国際間でやる時は仮想通貨が使われる方がそっちの方がセキュリティとしてリスクが低いんですよ。

なので仮想通貨のが悪いことしやすいよねっていう現実がありながら、今の岡部さんの説明でみんな納得したふうにして流しちゃうと良くないと思うんです。

堀氏:それについての質問なんですけど、まさに北朝鮮が日本から仮想通貨を980億円ぐらい実を言うと、盗ってたっていうことが明らかになった。その辺はまさに、もう法定通貨とほぼ同等ぐらい扱うこのセキュリティってやっぱりひろゆきさんの言うように、むちゃくちゃ重要だと思うんですよ。その辺の備えみたいなって今どうなんですか?

岡部氏:まさに実はそこが一番難しいし大事なところで、コインチェック事件みたいなことを起こすと、やっぱりおしまいだと、業界としておしまいぐらいに思っています。そういった中で我々当然いろんな手を打っておりまして、USDCは5兆円ぐらい流通してるんですけど、それでそんな盗まれてないと。それと全く同じプログラムをうちも使っていて、何かあれば例えば盗まれたら、それ全体を一旦止めるとか、あとはこの人だけ凍結するとか、そういう仕組みをもう全部入れてるんです。

平石氏:その意味で言うと、暗号資産法制っていうのは日本では様々あったことによってむしろ世界から見ると、先に進んでるっていう考え方でいいんですよね。

岡部氏:これは日本だけじゃなくて世界のステーブルコインがやっぱりちゃんとそういうマネロン対策などをしっかりしなきゃいけないということで、法制化されて、その法律で許認可する要件としてちゃんとセキュリティで例えばテロリストに渡ったんだったら止めろとか、そういうのもしっかり定められたんです。

平石氏:とはいえ、私はひろゆきさんのご指摘というのはすごく大事だと思います。今大きく話してきたのはグローバルな中でのこのステーブルコインの存在という話でした。

一方で、今だからこの今回の法改正によって何が動き出してるかっていうのは、多くの地銀が、このステーブルコインを発行して、特定地域の中での経済のデジタル化っていうことを目指してると。これって一体何なんですかと、そこでしか使えないのみたいなこともあると思うんすけど、ここをご解説いただけますか?

岡部氏:そうですね。地銀さんはさっきも言ったように今厳しい法規制の中で、発行を予定されているので、今の状態で儲けようと多分思っていないと思います。ただもしこれがそのうち拡大すればですね、例えば今地銀さんって大きな支店にないと外国送金ができないんですよ。

しかし地域のお客様で、外国に送金したい方とかもいらっしゃるので、そういった方々にこのステーブルコインを地銀がちゃんと出せるようにすることで、世界と繋がっていって、低いコストで地方のものを世界中に売ることができるんです。集金もすぐできると。そういうネットワークを今後作っていこうとされてると思います。

堀氏:そういう意味で言うと、僕はやっぱり結構シリアとか送金するんですよ。シリアの市民ジャーナリストとかに報酬を。メガバンクだと絶対やっぱ弾かれて出せないんですよね。それでその他の事業者とかがトルコ経由でならとかあって。

でも今回そういう形で送金できやすくなりますよ、でもセキュリティもガードしますよってなると、相当当局との連携だったりとか、国際的なそうした捜査機関との連携も全部受け入れた上でやりますよっていうようなことを構築しないと、なかなかすぐ止めようとか、この人の資産だけ凍結っていうのも追いつかないんじゃないかなとその辺っていうのは接続はどうなんですか?

岡部氏:はい。まさにイーサリアムという統一の基盤を使うことによって、例えばアメリカで不正があった。それを日本で同時に認識して、すぐ止めるとか、そういったことがしやすくなっています。今までは国ごと産業ごとで不正対策しようとしてたんですけど、どうしても悪い人は上を行くので限界があった。

そういうときにこのステーブルコインの技術を応用すれば、世界中の人が見張って誰かが怪しいと思ったらその情報を世界で共有して、すぐ止めると。そういうことが可能になる技術だと思います。

平石氏:堀さんの言うですね、当局とのやり取りみたいなことを言うならば自民党のホワイトペーパーですけれども、早期の円建てステーブルコインの流通そして発行を促進すべくですね、業界でビジネスモデル等の検討をする奨励ということで前向きな方向で考えているということが一つあるっていうのは押さえておきたい。これは自民党ですけどもね。

関連記事:自民党web3PT、「web3ホワイトペーパー」公開 仮想通貨の税制改正など提言

さあ、ひろゆきさんのおっしゃるようにやっぱりリスクがあったりとか問題点抱えてるとは思うんですけども、こういった形でステーブルコインというものが世界的にも出始めていることを踏まえてですね、どういう使い方が可能性として秘められてるのかとか、こうしたら使えるんじゃないかみたいにちょっとポジティブに考えられることでアイディア出してもらうと嬉しいなと思うんすけどどうでしょうかね?

ひろゆき氏:いろんな地方銀行レベルでおもちゃとして使うのは全然いいと思うんすよ。個人決済のレベルの額でも全然いいと思う。先ほど岡部さんがセキュリティが云々って言ったんすけど何で北朝鮮に行ったお金止められてないのっていうと、理論上は可能だけど実際できないよねって話なんすよ。

それはステーブルコインだろうと普通の仮想通貨であろうと変わらなくて、どっちでも難しいよねってのが現実じゃないすか。ステーブルコインだけができるセキュリティってあるんすか?

岡部氏:はい。まさにスマートコントラクトでちゃんと止める権限を持っていたら止められるんです。ただ、今までの仮想通貨はそういう権限があると、その権限自体が盗まれたらどうするとか言って、その権限を持たないようにしてたんで逆に言うと盗まれたときに、全体を止めるとかそういうことができなかったんですね。

ステーブルコインはそれだと、使い物にならんだろうってことでもう事実上規制でそういう機能を必ず入れなさいっていうふうになっています。

堀氏:だから半官半民みたいなものだっていうふうに考えればいいわけですよね。今まで完全「民」の仮想通貨だったけどいざ当局が、はい情報共有ってやろうと思ったら事業者一体となってやりますよっていう体制が作ったってことになりますか?

岡部氏:そうですね。さらにその上を行くつもりでAIとかで分析して、当局が気づく前に民間で止めてしまおうっていうそういう構えですね。

ひろゆき氏:例えば、トヨタが国際間決済で多分1000億円ぐらいをずっとぐるぐる動かしてると思うんすよね、年間何兆円ってことで。経理担当者がパスワードを忘れました。どうなります?

岡部氏:そこはステーブルコインの場合は銀行がやる場合だったら今までと何も変わらないその間に手数料取られると思います。

ひろゆき氏:銀行がやる場合じゃないです。それは銀行が~取引なんで。ステーブルコインでやりました。パスワード忘れました。

岡部氏:いわゆる資金移動業のステーブルコインの場合は、原則そこはなくなってしまうというふうに思います。

ひろゆき氏:はい。なので銀行であれば通帳なくしましたとかハンコをなくしましたとか、人が死にましたってなっても、そのお金の救済手段はあるじゃないか。ステーブルコインはたまたま経理担当者がパスワード変えたけど忘れちゃったんだよねって言ったらもう終わりじゃないすか。そんなもん国際間決済で使うと思いますか?何兆円も。

岡部氏:そのあたりを今複数人でカバーして例えば3人のうち1人忘れても大丈夫な仕組みとか、そういうのが今どんどん開発されてますのでたくさんのお金を動かす場合はそういう仕組みを使った方がいいと思います。

ひろゆき氏:そうすると3人がサインしないと決済できないということになりますよね。

岡部氏:そうですね。3人のうち例えば2人サインしないと決済できないとかそういうふうになります。

ひろゆき氏:その場合、1人死んだらどうするのとか1人裏切ったらどうするのとか同じ問題発生しますよね。

岡部氏:今の銀行も多分似たような部分はあってそこを最終的に

ひろゆき氏:いや、今の銀行は意思を、例えば会社であれば株主が決めた代表がハンコを押す、本人確認できるというのがあればパスワードだろうと通帳だろうとハンコだろうが何がなくなっても大丈夫なんです。

でも何がなくなっても大丈夫という体制が、残念ながら仮想通貨とできないですよねって話。

平石氏:はい、ありがとうございます。速水さん行きましょうか。

速水氏:いやもうね、とこでね、~ときて3年後ぐらいに普及してから話聞きたいなと思って。手前すぎてわからないです。

岡部氏:その意味で言うと、要するに覇権を取られた後は追いかけられないっていう側面があると思うけどそこってどういうふうに考えたらいいと思いますか?後から乗っても大丈夫なのか。

岡部氏:はい、スタートアップとしては当然先に走る、それが私の仕事です。ただ大きな会社がこれから使うっていうんだったら別に2年後3年後でも十分間に合うと思います。

平石氏:利用者として考えるならば、企業にしろ個人にしろ、それ様子見てもいいの?

岡部氏:小さい会社ほど多分早く動きますし、大きな会社ほど後からで全然大丈夫だと思うし、そうやってだんだん経験が皆さん積んできたらいいんじゃないか。

速水氏:おそらく国際間送金とか、大きい企業が使うものとして、規模の話をされてたんだけど、お店で使うような小口決済でも使えますよって話と乖離してるところが、おそらくピンとこないところなんだと思うんですよ。どっちで普及するのか、やっぱりちょっとやっぱ銀行の方が普通に便利だよねっていうところに行ってしまうと、小口なら確かに儲からないよね。そこ大きい矛盾だなって今のね、ちょっと理解しました。

平石氏:わかりました。ひろゆきさん最後いかがでしょうか?

ひろゆき氏:なので僕小口でやるのは全然いいと思うんすよ。さっきの堀さんのシリアの送金とかそもそも為替リスクとかがあるので、多少の通貨のずれは必ずあるんで別にステーブルコイン使わなくてもイーサリアムで送ればいいんじゃねのってだけなんで、ステーブルコインが重要って話は違うんじゃないかなと思いました。

平石氏:いずれにしましてもね、今回改正でこういった形で国内でも発行できることになりましたということなので、一つの参考にしていただくということで。

ある意味ではこのステーブルコインって新しい概念なので、ぜひまた岡部さんには説明に来ていただけるといいなというふうに思います。岡部さんにお話を伺って参りましたどうもありがとうございました。

2.対談本編(動画)

対談の本編は以下の動画から視聴できる。

3.ステーブルコインが取引できる国内取引所

主要な国内取引所で取引できるステーブルコイン銘柄は、米ドルにとの価値の連動を目指すダイ(DAI)、金(ゴールド)の価格との連動を目指すジパングコイン(ZPG)、銀(シルバー)の価格との連動を目指すジパングコインシルバー(ZPGAG)、プラチナの価格との連動を目指すジパングコインプラチナ(ZPGPT)だ。

これらの銘柄は以下の取引所で取引できる。

- bitFlyer──ZPG・DAI

- コインチェック──DAI

- SBI VCトレード──ZPG・DAI

- GMOコイン

──DAI

なお、コインチェックとSBI VCトレードはそれぞれ、ステーブルコイン「USDC」の発行元の米Circle社と提携し、当局の承認を前提としたUSDCの上場方針を発表している。

参考:告知

仮想通貨ブロガー/投資家

早稲田大学卒|元業界関係者で現coindog編集長🐶|2020年から仮想通貨投資を開始|大手メディア3社で編集者・キュレーターとして従事→独立|趣味は投資・筋トレ・音楽鑑賞・ラップバトル観戦・コーヒー屋さん巡り