国税庁がNFTの税務上の取扱いを公表

国税庁は13日、NFT(非代替性トークン)に関する税務上の一般的な取扱いについて質疑応答形式で取りまとめたガイダンス「NFTに関する税務上の取扱いについて(情報)」を公開した。

NFTを売却した際の所得税や消費税の取扱いや、ブロックチェーンゲームの報酬として得たゲーム内通貨の取扱いに関する記述などが見られた。

関連記事:「キャプテン翼」のNFTゲームがローンチ、ゲーム内仮想通貨のIEOも視野

ガイドラインの内容

同ガイダンスでは、NFTに関する税務上の一般的な取扱いについて、計15個の質問とそれに対する回答をそれぞれ記述されているが、以下にて要点を記載する。

なお、ガイダンスに記載のNFTの売買事例の多くは、「デジタルアートが紐づけられたNFT」とされているが、それ以外の種類のNFTが異なる取扱いになる可能性があることは留意したい。

所得税と消費税の扱いについて

まず、NFTの売買における所得税の扱いについて。NFTを作成して売却した場合(一時流通)、生じた所得(NFTの譲渡収入―NFTに係る必要経費)は個人の場合は雑所得扱いで所得税の課税対象に、法人の場合は法人税の課税対象となる。

購入したNFTを第三者に転売した場合(二次流通)、その利益(NFTの転売収入―NFTの取得費―NFTの譲渡費用―特別控除額)は原則として譲渡所得に該当し、所得税の課税対象となるが、そのNFTの譲渡が、棚卸資産か準棚卸資産の譲渡、または営利目的で継続的に行なわれる資産の譲渡に該当する場合は、事業所得か雑所得に区分される。

次に、消費税の扱いについて。事業者がNFTを有償で売却した場合、電気通信利用役務の提供として、NFTの制作者に消費税が課される。給与所得者が行う取引であっても、対価を得て行わる資産の譲渡などが反復、継続、独立して行われるものであれば、「事業として」の取引に該当し、消費税の課税対象となる。

ブロックチェーンゲームのトークン報酬について

ブロックチェーンゲームをプレイする過程で取得したゲーム内通貨は、原則として雑所得(=ブロックチェーンゲームの収入金額-ブロックチェーンゲームの必要経費)に区分され所得税の課税対象となる。

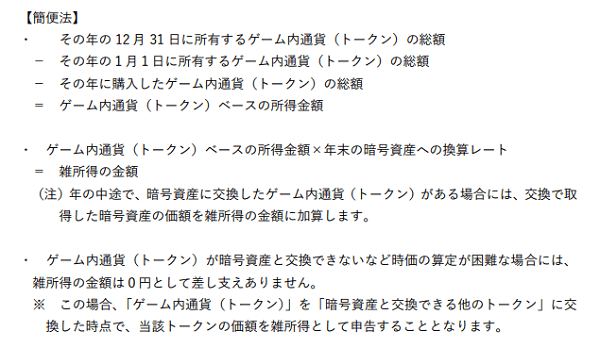

なお、ブロックチェーンゲームのプレイを通じて取得した報酬については、年末に一括で評価する簡便法(以下の添付資料参照)で雑所得の金額を計算して差し支えない。

ただし、そのゲーム内通貨が他の資産と交換できずゲーム内でしか使用できない場合には所得税の課税対象とならない。

源泉所得税の取扱い

NFTを購入する際、居住者に対して「著作権の使用料」を国内で支払う者は、その支払の際に所得税を源泉徴収する必要がある。ただし、給与所得者(日本で事業を行っておらず、給与の支払いを行っていない個人)の場合は源泉徴収は不要。

また、支払者が給与所得者以外の場合でも、NFTの購入代価の内訳として、デジタルアートをSNSのアイコンに使うことに対する対価が明記されていないためその対価を区分することが困難であり、かつその許諾が有償であるとしてもその許諾の範囲がSNSのアイコンに使用することなど対価が極めて少額であると認められる場合には、購入の際に、「著作権の使用料」として所得税を源泉徴収する必要はない。

財産債務調書への記載

保有するNFTが、12月31日時点で暗号資産(仮想通貨)など財産的価値を有する資産と交換できるものである場合、時価または見積価額で財産債務調書への記載が必要。財産債務調書とは、一定の基準以上の資産を有する人に対し、確定申告書と共に提出が義務付けられている保有財産などを記載した書類のこと。

依然残る疑問

国税庁がNFTの税務上の取扱いについてガイダンスを公表するのは、2022年4月に公開された「NFTやFTを用いた取引を行った場合の課税関係」以来。

当時のガイダンスでは、NFTが仮想通貨など財産的価値を持つ資産と交換可能なものである場合、NFTの取引は所得税の課税対象となることなどが記載された。NFTという新しい資産に対する国税庁の見解が初めて明かされた格好であったが、不明の部分も多く、今回のガイダンスの公表で多くが明らかになった。

しかし、クリプト系の税金を得意とする税法研究者・泉絢也氏と税理士・藤本剛平氏は、今回のガイダンス内容について前述のNFTの種類に関する点に加え、以下のような問題点を指摘している。

この事例の回答では、一次流通に係るNFTの所得が原則として雑所得になることを述べていますが、暗号資産のところで問題になった「業務に係る雑所得」なのか、「その他雑所得なのか」という点に関する言及を明らかに避けています。

後者の必要経費は狭くなるはずであり、改定された暗号資産FAQでは従来の取扱いとのジレンマに陥って、よくわからない取扱いが定められたという問題点は既に指摘されていたところです。

NFT取引に係る雑所得について、どちらに当たるのかという点について、今後、納税者は難しい判断を迫られそうです。

来ました!国税庁FAQ!

「事例でわかる!NFT・暗号資産の税務」

の内容とあまり違わなかったのでホッとしてます!

むしろ国税庁の人も読んでくれたのかもと思うと嬉しみ✨国税庁「NFTに関する税務上の取扱いについて(FAQ)」の解説①|泉絢也・藤本剛平 @suika3111 #note https://t.co/0kdPrG7dfu

— 藤本剛平:カオーリア会計事務所@暗号資産・NFT専門税理士 (@suika3111) January 13, 2023

参考:国税庁1

参考:国税庁2