※本記事はプロモーション広告を含みます。わからない用語は用語集をご参照ください。

ビットコインに応用、積立投資の定番「ドルコスト平均法」

ビットコイン(BTC)を買いたいけど、「今が買い時なのか」が分からず躊躇していませんか?

価格の上下が激しい暗号資産(仮想通貨)において、タイミングを見計らうのは初心者だけでなく上級者にとっても難題です。そんな悩みを解決する有効な方法が「ドルコスト平均法(DCA)」です。

これは、一定の金額を定期的に投資することで、価格変動のリスクを抑えながら資産を積み上げていけるシンプルかつ強力な戦略。仮想通貨のみならず、株式や投資信託、さらには金(ゴールド)をはじめとした貴金属投資など幅広い金融商品に有効な、汎用性の高い手法です。

この記事では、ドルコスト平均法の仕組みやメリット、ビットコインにどう活用すればよいかを初心者向けにわかりやすく解説します。

- ドルコスト平均法が解決、ビットコインの買い時問題

- ドルコスト平均法とは?初心者でもわかる基本の仕組み

- 2-1 購入数量は価格によって変動する

- 2-2 ルールを決めて続けるだけ

- ドルコスト平均法の3つのメリット|感情に左右されず積立できる理由

- ドルコスト平均法の実績は?ビットコインでシミュレーション

- 4-1 10年前:2015年から積立開始した場合

- 4-2 5年前:2020年から積立開始した場合

- 4-3 3年前:2022年から積立開始した場合

- 4-4 1年前:2024年から積立開始した場合

- 4-5 ビットコイン積立投資の10年:時間が生んだ驚異のリターン

- ビットコイン投資にドルコスト平均法を使う3つのステップ

- ドルコスト平均法の積立におすすめの暗号資産取引所3選

- 6-1 コインチェック

- 6-2 GMOコイン

- 6-3 ビットポイント

- 6-4 新NISAやiDeCoでも活用される積立投資の仕組み

- ドルコスト平均法にもデメリットはある?注意すべき3つのポイント

- ビットコインはいつ買う?結論:ドルコスト平均法でコツコツ積立

目次

1.ドルコスト平均法が解決、ビットコインの買い時問題

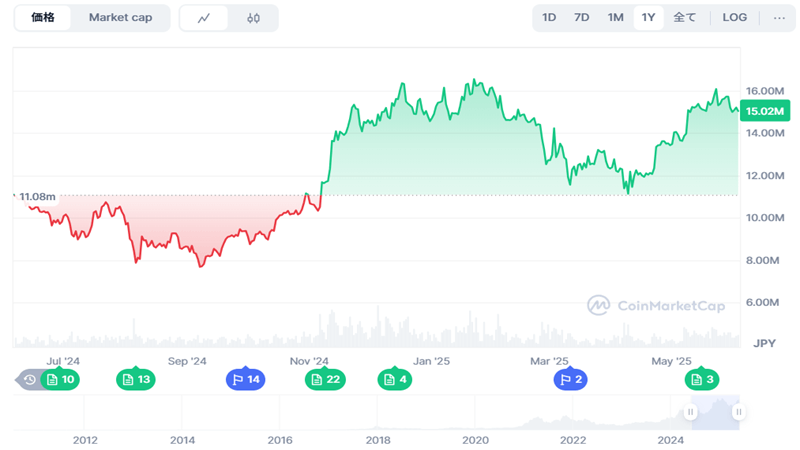

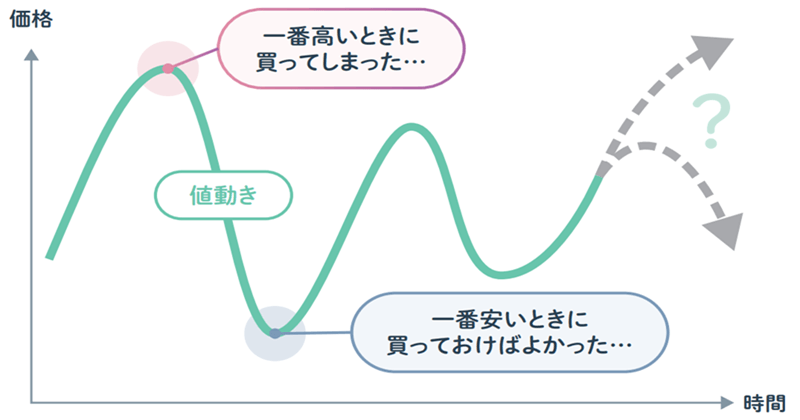

ビットコインなど仮想投資投資を始める際に、多くの人が最初にぶつかる壁が「いつ買えばいいのか?」という問題です。価格が安いときに買い、高いときに売る――。これは理想ですが、現実にはその「安い」と「高い」の判断は非常に困難です。

ビットコインは株式や為替と比べてもボラティリティ(価格変動幅)が極めて大きい資産。1日のうちに数%から10%以上も価格が動くことは珍しくなく、1か月単位で見れば数百万円の上下が発生することもあります。

こうした急変動は、ニュースや経済指標、政府の規制発表、機関投資家の動きなど様々な要因が複雑に絡み合って引き起こされます。そのため、熟練の投資家でも読みを外す、あるいは予測不能なケースが多々あります。

そして、価格の急変は、時に投資家の判断を狂わせます。急激な下落局面でパニック売りしてしまったり、反対に、価格の急騰時に焦って飛び乗り高値づかみしてしまったりして後悔する――。こうした失敗は誰しも一度は経験していることでしょう。

特に後者のケースにおいて、冷静さを欠いて大金を投じてしまうと、その後の急落で多くの資産を失うリスクを負うこととなります。

このように、感情に流されて判断を誤ってしまうリスクが高いのが、タイミング投資の難しさです。

だからこそ、多くの人が注目しているのが「タイミングを気にせずに投資する」方法、すなわちドルコスト平均法なのです。

2.ドルコスト平均法とは?初心者でもわかる基本の仕組み

ドルコスト平均法(DCA:Dollar Cost Averaging)は、価格に関係なく、一定の金額を定期的に投資し続けるというシンプルな投資手法です。

たとえば、「毎月1万円ずつビットコインを買う」と決めたら、価格がいくらであろうと毎月同じ金額分だけ購入していくのがこの方法です。

2-1 購入数量は価格によって変動する

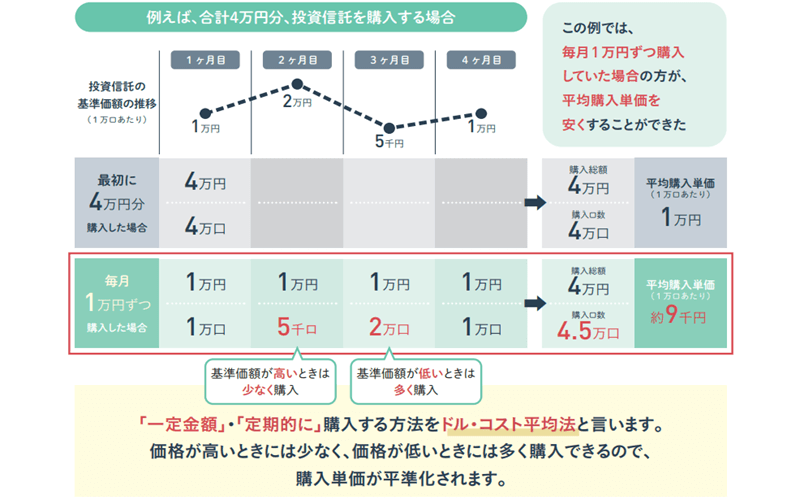

ドルコスト平均法の大きな特徴は、買う金額は一定でも、買える数量が変わるという点です。

ビットコインの価格が高いときは、1万円で買える数量は少なくなり、反対に価格が安いときは、1万円で多くのビットコインが買えます。これにより、購入価格を自動的に「ならす」効果が生まれます。

たとえば、以下のようなケースを考えてみましょう。

| 月 | BTC価格 | 購入額 | 購入量(BTC) |

|---|---|---|---|

|

1月 |

1000万円 |

1万円 |

0.001BTC |

|

2月 |

500万円 |

1万円 |

0.002BTC |

|

3月 |

2000万円 |

1万円 |

0.0005BTC |

この例では、価格が下がった2月により多く購入できているため、平均購入単価は約857万円となります。これは、価格が高い時期に一括で購入した場合と比べてリスクを抑えた購入方法であることがわかります。

2-1-1 仮想通貨以外の多様な資産に応用できる

なお、ドルコスト平均法が有効なのはビットコインなど仮想通貨に限った話ではありません。株式や投資信託、貴金属など多様な金融資産に応用できます。

以下は、投資信託を最初に4万円一括で購入した場合と、毎月1万円ずつ購入した場合とを比較した表です。この例においては、ドルコスト平均法を使った後者の方が、平均購入単価が安くなっています。

2-2 ルールを決めて続けるだけ

ドルコスト平均法は、投資タイミングを考える必要がなく、ルールを決めたらあとはそれを淡々と継続するのみ。複雑な分析や市場予測が不要で、初心者でもすぐに実践できる投資手法です。

まさに「相場の波に惑わされず、長期で積み立てていきたい」人の強い味方といえるでしょう。

- 頻度:週1回・月1回・毎日など自由に設定可能

- 金額:収入に合わせて無理のない範囲でOK

- 方法:多くの仮想通貨取引所で「自動積立設定」が可能

3.ドルコスト平均法の3つのメリット|感情に左右されず積立できる理由

ビットコインのように値動きの激しい資産に投資する際、最も厄介なのが「感情の揺れ」です。

価格が下がれば不安になり、上がれば欲が出る――。こうした心理に振り回されることで、冷静な判断ができなくなり、投資の失敗につながることも。

この章では、ドルコスト平均法がなぜ感情に影響されず、長期投資に向いているのか、その理由と3つのメリットをわかりやすく紹介します。

3-1 感情に左右されにくい|「不安」や「欲」に流されない投資習慣

投資では、価格が急落したときに「もうやめた方がいいのでは?」と不安になったり、急騰時に「今すぐもっと買わなきゃ」と焦ったりすることがよくあります。

こうした感情に基づく判断は、結果として「高値づかみ」や「安値売り」といったミスにつながりやすく、長期的には損失を生む原因になります。

ドルコスト平均法では、投資判断を「ルール」に任せることができるため、感情的な迷いや焦りから解放されます。事前に決めた金額とスケジュールに沿って自動で積立を続けることで、ブレない投資習慣が自然と身につきます。

3-2 高値づかみのリスクを軽減|価格の分散で「失敗」を防ぐ

ビットコインを一括で買った場合、たまたまそのタイミングが「高値」であれば、その後の下落に耐え続けることになり、投資に対する不信感やストレスが高まります。

しかし、ドルコスト平均法であれば、購入のタイミングが分散されるため、一度の判断ミスによる大きな損失を回避できます。

特に仮想通貨は、一時的な高騰や暴落が頻繁に起こるため、平均購入単価を平準化するこの手法が大きな効果を発揮します。「タイミングを完璧に読めなくてもいい」という安心感が、長く投資を続ける上での大きな武器になります。

3-3 時間を味方にできる|「短期勝負」から「長期資産形成」へ

ドルコスト平均法は、短期間で一攫千金を狙う方法ではありません。むしろ、毎月コツコツと積み上げていくことで、長期的にリターンを育てることを目的としています。

価格の上下に一喜一憂する必要がないため、日々の相場を気にせずに投資を継続できるのも大きな利点です。また、複利の効果や長期的な成長によって、数年単位で見れば着実に資産が増えていく可能性が高まります。

「投資を習慣化し、未来のために積み上げていきたい」という方にとって、ドルコスト平均法は最適なスタイルといえるでしょう。

4.ドルコスト平均法の実績は?ビットコインでシミュレーション

「ドルコスト平均法は有効」とよく言われますが、実際にビットコインを積み立て続けた場合、本当に成果は出ていたのでしょうか?

この章では、「あの時からビットコインを積み立てていたら、今いくらになっているか?」をシミュレーションしていきます。

具体的には、月に1万円を「10年前・5年前・3年前・1年前」からそれぞれドルコスト平均法で積み立てた場合における評価額や増加倍率などを示しました。

価格変動の激しいビットコインにおいて、ドルコスト平均法がどのようにリスクを抑え、長期的にどの程度のリターンをもたらす可能性があるのか、具体的な数値で検証します。なお、シミュレーションにはGMOコイン公式サイトのシミュレーターを活用しました。

※なお、これらの数値は概算であり、実際の投資成果は市場の変動や購入タイミングによって異なります。

4-1 10年前:2015年から積立開始した場合

- 当時の価格帯:約3万~5万円

- 積立期間:120ヶ月

- 積立数量:約5BTC

- 総投資額:120万円

- 評価額:約7400万円

- 増加倍率:約61倍

4-2 5年前:2020年から積立開始した場合

- 当時の価格帯:約70万~300万円

- 積立期間:60ヶ月

- 積立数量:約0.16BTC

- 総投資額:60万円

- 評価額:約236万円

- 増加倍率:約3.9倍

4-3 3年前:2022年から積立開始した場合

- 当時の価格帯:約220万~570万円

- 積立期間:36ヶ月

- 積立数量:約0.07BTC

- 総投資額:36万円

- 評価額:約108万円

- 増加倍率:約3倍

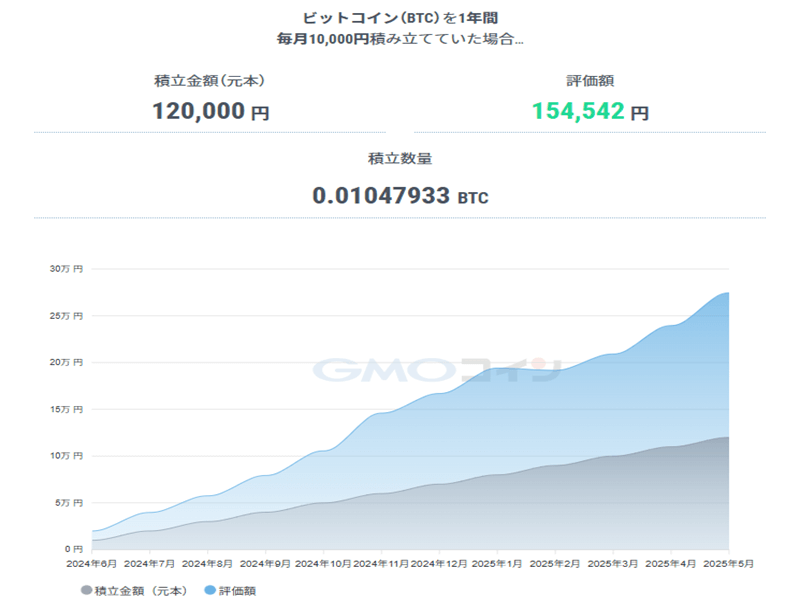

4-4 1年前:2024年から積立開始した場合

- 当時の価格帯:約600万円~1660万円

- 積立期間:12ヶ月

- 積立数量:約0.01BTC

- 総投資額:12万円

- 評価額:約15.4万円

- 増加倍率:約1.28倍

4-5 ビットコイン積立投資の10年:時間が生んだ驚異のリターン

ビットコインへの月1万円の積立投資は、過去10年間で非常に高いリターンを示しています。特に長期的な積立では、元本に対して数十倍の評価額となっています。

これは、ビットコインの価格が長期的に上昇傾向にあることを反映しています。ただし、仮想通貨市場は価格変動が激しく、リスクも高いため、投資を検討する際は十分なリサーチとリスク管理が重要です。

積立投資は、時間を分散することでリスクを軽減し、長期的な資産形成に有効な手段となり得ます。

なお、以下の記事ではビットコインの誕生から2024年までの価格推移や年代ごとの出来事をまとめています。興味のある方はぜひご覧ください。

5.ビットコイン投資にドルコスト平均法を使う3つのステップ

ドルコスト平均法はシンプルな仕組みですが、成功させるためには「正しい始め方」と「継続のコツ」を押さえておくことが重要です。

ここでは、ビットコインにドルコスト平均法を取り入れるための基本ステップを3つに分けてご紹介します。

- 仮想通貨取引所で自動積立の設定を行う

- 積立の頻度と金額を決める

- 長期で続ける意識を持つ

5-1 仮想通貨取引所で自動積立の設定を行う

多くの仮想通貨取引所では、自動積立サービスが提供されています。事前に金額や頻度を設定しておけば、あとは自動で購入が行われます。

たとえば、「毎月1万円分を1日に買う」のように設定すれば、毎月1日に自動で購入が行われます。口座開設後は「積立設定」のページから金額・日付・頻度を選ぶだけ。

通常、取引所の口座の残高で買い付けが行われますが、銀行口座から自動引き落としできる取引所も。後者であれば完全放置でも積立が可能です。

積立サービスに対応するおすすめの取引所は「6.ドルコスト平均法の積立におすすめの暗号資産取引所3選」で紹介しています。

5-2 積立の頻度と金額を決める

積立額は、「毎月の生活費に支障が出ない範囲」で設定することが基本です。無理な金額を設定すると継続が難しくなり、最悪の場合は途中でやめてしまう原因になります。

たとえば、月に1万円〜2万円からスタートする人が多く、仮想通貨投資が初めての方は1000円~でも十分です。最近は少額からの積立にも対応している取引所が増えています。

自分の性格や生活リズムに合ったスタイルを選びましょう。

5-3 長期で続ける意識を持つ

ドルコスト平均法の最大の強みは、長期的に積み上げていくことでリスクを平準化し、着実に資産形成を目指せることです。

しかし、積立を始めてすぐに価格が下がると、不安になってやめたくなる人もいます。ここで大事なのは、「安いときに多く買えるのはむしろチャンス」と前向きに捉えるマインドです。

実際、数年単位で見るとビットコインは過去に何度も暴落と回復を繰り返してきました。下落局面でも積立を続けた人の多くが、長期的にはプラスのリターンを得ています。

積立結果を毎日チェックする必要はありません。むしろ、「数年後のために今積み立てている」という意識で、気長に構えることが成功の秘訣です。

6.ドルコスト平均法の積立におすすめの暗号資産取引所3選

ドルコスト平均法で積み立てを行う暗号資産取引所を選ぶ際に重視したいのが、以下の3点です。

- 自動で積立できる「積立サービス」の有無

- コストに直結する「スプレッドの狭さ」

- 長期的に資産を預けられる「信頼性の高さ」

ここでは、これらの観点で厳選した3つの暗号資産取引所を紹介。いずれも上場企業傘下のサービスであるため、安心して利用できるでしょう。

6-1 コインチェック

![]()

コインチェックの「Coincheckつみたて」は、銀行口座からの自動引き落としに対応しており、一度設定すれば入金の操作や取引所の口座残高の確認をせずとも「ほったらかし」の状態で積立を継続できます。

積立金額は月1万円から最大100万円まで、1000円単位で柔軟に設定可能。操作はコインチェックのアプリ内で簡単に完結し、面倒な手続きや頻繁なログインを必要としないため、投資初心者にも親しみやすいサービスです。

シンプルかつ自動化された仕組みにより、忙しい人でも無理なく暗号資産への長期投資を継続できます。ただし、コインチェックはスプレッドがやや広いのが玉に瑕。コストが嵩みやすい点には注意が必要です。

| 積立サービス名 |

Coincheckつみたて |

|---|---|

| 対応銘柄数 |

31種類 |

| 積立可能な金額 |

月1万円~100万円 |

| 積立の頻度 |

「月1回」・「毎日」 |

| 銀行引き落とし |

〇 |

6-2 GMOコイン

GMOコインの「つみたて暗号資産」は、1回あたり500円~と少額からの積立が可能。また、アプリから簡単に申し込みできるため、初心者に優しいサービス設計と言えます。

スプレッドは、主要な暗号資産取引所と比較すると狭めに設定されており、類似サービスの中で優位性があります。

積立の資金は、GMOコインの口座に入金された日本円残高から引き落とされます。銀行口座からの自動引き落としには対応していないため、積立を継続するには口座残高を適切に管理する必要があります。

残高が不足している場合、積立が実行されず、3回連続で失敗するとその銘柄の積立設定が自動的に解除される点に注意が必要です。

| 積立サービス名 |

つみたて暗号資産 |

|---|---|

| 対応銘柄数 |

20種類 |

| 積立可能な金額 |

500円~50000円 |

| 積立の頻度 |

「月1回」・「毎日」 |

| 銀行引き落とし |

× |

6-3 ビットポイント

![]()

ビットポイントの「つみたて」は、一度設定すれば銀行口座から自動で振替されるため、入金の手間を省き長期の継続を容易にします。

積立購入は500円~と少額投資に対応し、アプリから手軽に申し込めるのも初心者にとって嬉しいポイントです。ただし、スプレッドは業界他社と比較するとやや広く、コストが嵩みやすい点には留意する必要があります。

なお、「つみたて」では「個別つみたて」と「パックつみたて」という2種類の積立方法が用意されています。パックつみたてでは、ビットポイントが選定した複数の暗号資産をまとめて購入することができ、以下の3種類のパックから選べます。

- ビットコイン(BTC):50%

- イーサリアム(ETH):30%

- XRP(リップル):20%

【はじめての暗号資産パック】

- ジャスミー(JMY):40%

- ディープコイン(DEP):40%

- シバイヌ(SHIB):20%

【超!人気暗号資産パック】

- エイダ(ADA)

- アイオーエスティー(IOST)

- カイア(KLAY)

【ハイテク暗号資産パック】

| 積立サービス名 |

つみたて |

|---|---|

| 対応銘柄数 |

29種類(個別パック) |

| 積立可能な金額 |

|

| 積立の頻度 |

「月1回」 |

| 銀行引き落とし |

〇 |

6-4 新NISAやiDeCoでも活用される積立投資の仕組み

ビットコインに限らず、ドルコスト平均法は長期積立に向いた投資手法として広く活用されており、公的制度でも取り入れられています。

たとえば、非課税枠で投資ができる「新NISA(詳細はこちら)」や、老後資金の準備に最適な「iDeCo(詳細はこちら)」でも、定期積立型の運用が基本です。それぞれの記事では、制度の仕組みやメリットはもちろん、新NISAやとiDeCoに最適な証券会社も紹介しています。

これらの制度は仮想通貨には対応していませんが、共通するのは「感情に左右されず、時間を味方にする」という積立投資の考え方。仮想通貨でも同じ姿勢がリスク管理に有効です。

7.ドルコスト平均法にもデメリットはある?注意すべき3つのポイント

ドルコスト平均法はシンプルで有効な投資手法ですが、万能なわけではありません。

ここでは、実践するうえで知っておきたい3つの注意点をより詳しく解説します。

7-1 右肩下がりの相場には効果が薄い|下がり続ける資産は損が拡大する可能性も

ドルコスト平均法は「価格の上下を繰り返す」資産に対して効果を発揮しますが、価格が長期にわたって下がり続けるような相場では逆効果になることもあります。

たとえば、あるアルトコインが3年かけて90%下落した場合、その間に積み立てを続けていても、最終的な資産価値は大きく減ってしまう可能性があります。「将来的に価格が回復する見込みがあるかどうか」が、ドルコスト平均法を使う前提として重要です。

したがって、銘柄選びや将来性のある資産への投資であることが、積立投資成功のカギとなります。

7-2 上昇相場では一括購入よりリターンが少なくなることも|機会損失の可能性

ドルコスト平均法は「価格変動に備える防御的な手法」です。そのため、ビットコインが明らかに強い上昇トレンドにある場合には、一括購入の方が結果的にリターンが大きくなることもあります。

たとえば、2020年後半から2021年初頭にかけてのように、ビットコインが数か月で数倍になった局面では、最初に全額投資していた人の方が大きな利益を得ています。

つまり、ドルコスト平均法は「利益を最大化する手法」ではなく、「損失リスクを抑えて安定させる手法」であることを理解しておく必要があります。

7-3 スプレッドの影響が積み重なる|頻度が高いとコストに注意

仮想通貨取引所の積立サービスを活用する場合、比較的スプレッドの広い「販売所サービス」で購入することになります。

スプレッドは売買価格の差のことで、この差が大きいほどコストが嵩みます。積立の頻度が増えると、その分だけ取引の回数も増えるため、スプレッドが地味に効いてくることも。

たとえば、週1回や毎日積み立てる場合、仮想通貨取引所の売買スプレッドが広いと、実質的な「割高購入」が積み重なってしまいます。

これを防ぐためには、スプレッドが狭い仮想通貨取引所を選ぶ必要があります。また、売却時にはコストを抑えるために、販売所ではなく取引所サービス(板取引)を活用することをおすすめします。

8.ビットコインはいつ買う?結論:ドルコスト平均法でコツコツ積立

「ビットコインはいつ買うのがベストか?」という問いに明確な正解はありません。

未来の相場を完璧に予想するのが困難な以上、「今が底かもしれない」と悩み続けるより、コツコツと積み上げていく方が確実な選択です。

ドルコスト平均法を使えば、タイミングを見極める必要もなく、感情に流されず、長期的に安定した資産形成を目指すことができます。

仮想通貨のようにボラティリティが大きい市場では、むしろこのシンプルで堅実な手法こそが、勝ち続けるための王道と言えるかもしれません。

参考:GMOコイン公式サイト

仮想通貨ブロガー/投資家

早稲田大学卒|元業界関係者で現coindog編集長🐶|2020年から仮想通貨投資を開始|大手メディア3社で編集者・キュレーターとして従事→独立|趣味は投資・筋トレ・音楽鑑賞・ラップバトル観戦・コーヒー屋さん巡り