※本記事はプロモーション広告を含みます。わからない用語は用語集をご参照ください。

仮想通貨×新NISAで賢く資産形成

暗号資産(仮想通貨)の高いリターンに魅力を感じつつも、価格変動や税負担の重さに不安を感じている方も多いのではないでしょうか?

そんなあなたに注目してほしいのが、2024年にスタートした日本政府が推奨する非課税投資制度「新NISA」です。年間最大360万円までの投資利益が非課税になるこの制度は、リスク分散と税制メリットを両立する絶好の選択肢です。

本記事では、まず新NISAの基本や旧NISAとの違いを解説。新NISAについて十分に理解を深めていただいた上で、ビットコイン(BTC)など仮想通貨投資家が新NISAをどういかせるか、実例を交えてわかりやすく解説します。

そして最後に、スムーズに新NISAの口座開設ができるように、始め方とNISA口座を強みとするおすすめのネット証券を紹介します。

- なぜ、今「新NISA」が注目されているのか

- 新NISAの5つのメリットとは?制度の基本や旧NISAとの違い

- 2-1 「つみたて投資枠」と「成長投資枠」を併用可能

- 2-2 年間投資枠が大幅に拡大

- 2-3 非課税保有期間の無期限化

- 2-4 生涯非課税限度額の新設と枠の再利用

- 2-5 制度の恒久化

- 新NISAの5つの注意点

- 4-1 新NISAは1人1口座のみ

- 4-2 金融機関の変更は年単位

- 4-3 投資対象に制限がある

- 4-4 非課税枠は「自動で使われる」わけではない

- 4-5 元本割れリスクがある

- 仮想通貨投資と新NISAを組み合わせた資産形成戦略

- 新NISAでおすすめの3つの投資信託

- 新NISAを始めるには?口座開設の手順

- 新NISAの利用におすすめのネット証券

- 新NISAのまとめ、仮想通貨だけに頼らない分散のすすめ

目次

なお、以下の記事ではビットコイン購入を発表した国内上場企業をまとめています。NISAで仮想通貨関連株への投資を検討する方はぜひ参考にしてみてください。

1.なぜ、今「新NISA」が注目されているのか

かつての日本では銀行にお金を預けていてれば安心という価値観がありましたが、超低金利政策が続く現代では、銀行にお金を預けていてもほとんど増えません。それどころか、近年加速するインフレによる物価高により資産は目減りしていっています。

このような状況下で、家計の金融資産が現預金に偏りすぎている現状を問題視した日本政府は、「貯蓄から投資へ」の流れを促進するため、2022年に「資産所得倍増プラン」を発表。新NISAはその柱の一つとして位置づけられています。

2024年1月からスタートした新NISAは、従来の制度と比べて大幅に改良が加えられたことも相まって、個人の資産形成を支援する制度として注目されています。

特に、老後の資金準備や教育資金の確保など、将来に向けた資産形成を考える人々にとって、新NISAは有力な選択肢となっています。

2.新NISAの5つのメリットとは?制度の基本や旧NISAとの違い

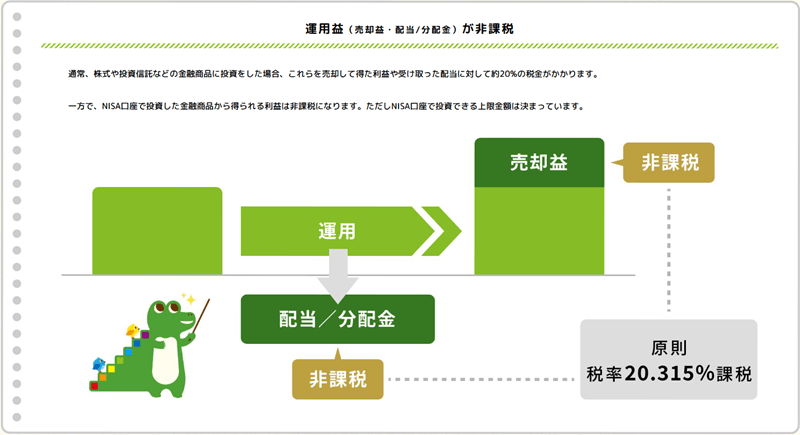

NISA(ニーサ:Nippon Individual Savings Account)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

通常、株式や投資信託などの売却益や受け取った配当に対しては、約20%の税金が課されます。一方で、NISA口座で投資して得た利益は非課税になります。

2024年1月より、従来のNISAに大幅な改良が加えられた新NISAが運用開始されました。

新NISAでは、個人の資産形成を支援するため、非課税枠の拡大や制度の恒久化など様々な改善が施されています。従来のNISAと新NISAの違いを以下の通り表にまとめました。

| 新NISA(2024年~) | 旧NISA(~2023年) | |||

|---|---|---|---|---|

| 名称 | つみたて投資枠 | 成長投資枠 | つみたてNISA | NISA |

| 年間の投資上限額 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有限度額(総枠) | 計1800万円(成長投資枠は1200万円まで) ※売却した場合、枠の再利用が可能 |

800万円 | 600万円 | |

| 勘定の併用 | 可 | 不可 | ||

| 購入方法 | つみたて | 一括/つみたて | つみたて | 一括/つみたて |

| 対象商品 | 積立・分散投資に適した一定の投資信託 | 一部の投資信託・上場株式・ETF・REIT | 積立・分散投資に適した一部の投資信託 | 制限なし |

| 制度期間 | 無期限 | 2018年〜2023年 | 2014年〜2023年 | |

| 非課税期間 | 無期限 | 20年間 | 5年間 | |

上記の表を元に、新NISAの基礎知識と5つのメリットを解説します。

2-1 「つみたて投資枠」と「成長投資枠」を併用可能

新NISAでは、つみたてNISAが「つみたて投資枠」に、一般NISAが「成長投資枠」と名前を変え併用が可能になりました。

例えば、つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能です。

つみたて投資枠では金融庁が認可した低コスト・長期運用向けの投資信託が対象で、成長投資枠では個別株式やETFなども購入可能です。運用益や配当が非課税になるため、長期投資との相性が抜群です。

2-2 年間投資枠が大幅に拡大

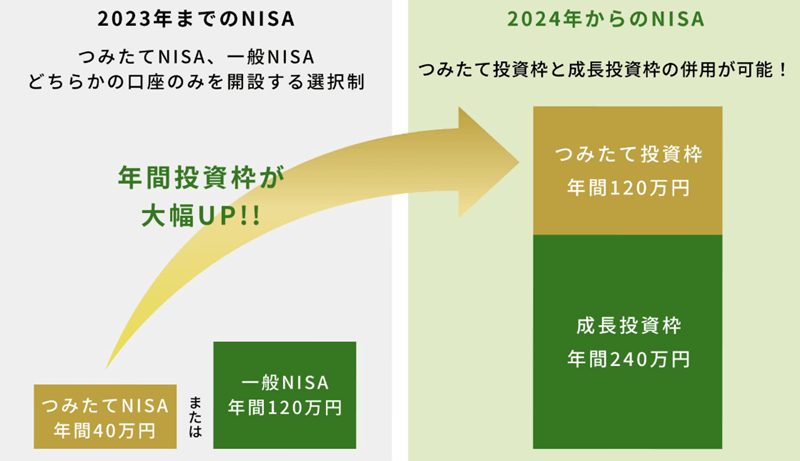

旧NISAでは、年間投資上限額は一般NISAが年120万円、つみたてNISAが年40万円と定められており、併用はできませんでした。

新NISAでは年間の投資上限枠が大幅に拡大されています。具体的には、「つみたて投資枠」がつみたてNISAの3倍の年間120万円、「成長投資枠」が一般NISAの2倍の年間240万円に拡大。併用により合計で年間360万円まで投資可能です。

投資枠の拡大により、老後資金など長期の資産形成がより現実的になりました。特にiDeCo(個人型確定拠出年金)などと併用すれば、より高い節税効果が期待できます。

2-3 非課税保有期間の無期限化

旧NISAでは、一般NISAが5年間、つみたてNISAが20年間とそれぞれ非課税で保有できる期間が決まっていました。期間が過ぎた場合は、特定口座などに払い出され課税対象となる規定だったのです。

一方で、新NISAでは、非課税保有期間が「無期限」に変更されています。つまり、どれだけ長く保有しても対象の資産は非課税で運用可能ということです。これは長期投資にとって大きなメリットです。

2-4 生涯非課税限度額の新設と枠の再利用

旧NISAには「年間の投資上限額」のみが設定されており、一般NISAは年間120万円(最大600万円/5年)、つみたてNISAは年間40万円(最大800万円/20年)と上限が決まっており、それを超えての非課税投資はできませんでした。

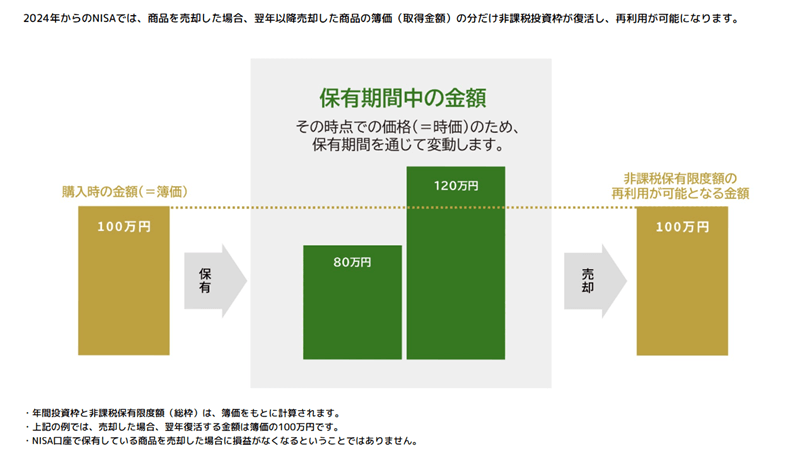

一方、新NISAでは、年間の投資上限に加え、生涯非課税限度額(1800万円※内、成長枠は1200万円まで)を導入。

さらに、売却すればその分の非課税枠を「再利用」できるという、より柔軟かつ長期投資の恩恵を受けやすい仕組みになっています。

2-5 制度の恒久化

旧NISAは期間限定(例:つみたてNISAは2042年まで)で、将来の延長や終了の可能性など不透明さがありました。

一方で、新NISAは制度として恒久化され、終了時期が設定されていません。そのため、将来の計画が立てやすくなり、NISAを老後資産形成の中核として据えることが可能です。

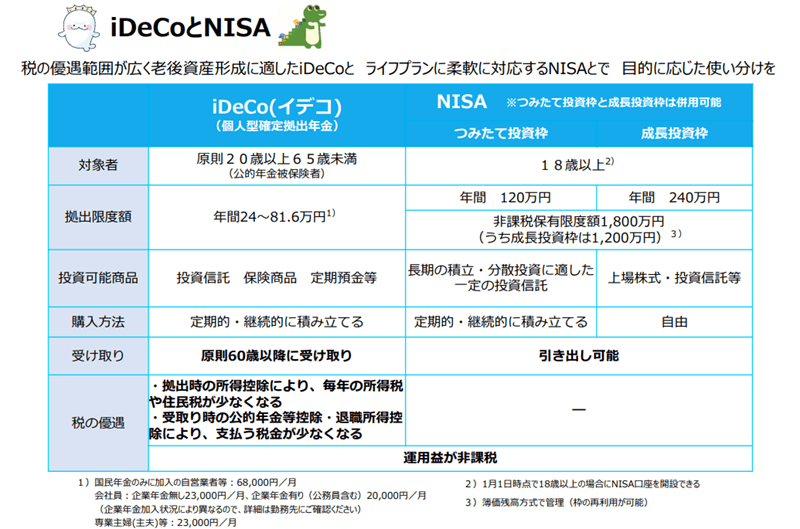

3.新NISAとiDeCoの違いは?

新NISAとiDeCoは、どちらも資産形成を支援する制度として政府が推奨する税制優遇制度ですが、目的や使い方、税制優遇の仕組みが大きく異なります。

以下の表では、それぞれの制度の特徴を比較しています。

両制度を比較した上で簡単にまとめると、新NISAには次のような特徴があります。

- 流動性が高く自由に使える

- 非課税で中長期運用に適している

- 積立+一括投資を併用でき、柔軟性が高い

以下は、iDeCoの特徴です。

- 強制的な積立で老後資金を確実に準備

- 税制メリットが大きいが、途中引き出しできないなどの点で自由度は低め

- 長期で計画的に運用する人に向いている

3-1 新NISAとiDeCoの併用で税制メリットを最大化

新NISAは投資の利益が非課税になる制度で、目的に応じて柔軟に資産形成ができます。一方、iDeCoは「老後資金の準備」に特化した制度で、掛金が全額所得控除されるなど節税効果が大きい点が魅力です。

この2つを併用することで、「新NISAで自由度の高い資産運用をしつつ、iDeCoで堅実に老後資金を積み立てる」というバランスの取れた資産形成が実現します。税制メリットを最大限にいかすには、両制度の併用が効果的です。

以下の記事では、iDeCoの制度について詳しく解説しています。制度の仕組みを正しく理解したうえで、利用を検討してみてはいかがでしょうか。

4.新NISAの5つの注意点

新NISAは非課税で資産運用ができる強力な制度ですが、「メリットばかり」と思っていると意外な落とし穴もあります。

読者の方が後で損をしないために、この章では新NISAを正しく活用するために押さえておくべき注意点をわかりやすく解説します。

4-1 新NISAは1人1口座のみ

新NISAは、1人につき1口座のみ開設できます。これは、どの金融機関であっても共通のルールで、同じ年に複数の証券会社でNISA口座を持つことはできません。

たとえば、SBI証券と楽天証券の両方でNISAを開設することは不可。口座を複数開いていたとしても、NISA枠が使えるのは1社のみです。

そのため、最初にどの証券会社でNISA口座を開設するかが非常に重要になります。

4-2 金融機関の変更は年単位

NISA口座を別の証券会社に変更したい場合、「金融機関変更届出書」の提出が必要で、変更が適用されるのは翌年からです。

たとえば2024年中に変更申請しても、その効果は2025年のNISA投資からとなります。

また、年の途中で一度でもNISA口座で買付を行ってしまうと、その年は変更ができなくなるためタイミングにも注意が必要です。

4-3 投資対象に制限がある

新NISAでは、長期的な資産形成を前提とし、すべての金融商品が対象になるわけではありません。

つみたて投資枠では、金融庁が厳選した投資信託のみ。成長投資枠では、上場株式・ETF・REIT・一部の投資信託に限定されています。

比較的リスクの高い投資商品などは排除されているため、ビットコインなど仮想通貨やFX、未上場株などは非課税対象外です。これらを投資したい場合は、特定口座や一般口座を併用することになります。

4-4 非課税枠は「自動で使われる」わけではない

NISA口座を開設しただけでは、非課税枠は利用されません。自分で実際に投資を行わない限り、その年の枠は失効します(翌年に持ち越せません)。

たとえば、2024年に何も投資をしなければ、2024年分の年間360万円の非課税枠は使われずに終了してしまいます。

当然ではありますが、非課税をいかすには、「口座を作ったあと、実際に投資する」必要があります。

4-5 元本割れリスクがある

NISAは「非課税」であることが最大の特徴ですが、それは運用益に対する税金がゼロになるという意味であり、元本が保証されるわけではありません。

たとえば、100万円を投資して株価が下落し、70万円になったとしても、その損失は当然ながら自己責任です。

「非課税=安全」ではなく、「非課税=税制優遇された投資制度」であることを理解しておく必要があります。

5.仮想通貨投資と新NISAを組み合わせた資産形成戦略

仮想通貨と新NISAは、投資対象・目的・税制が異なるため、両者は「役割を分けて共存」できます。

「仮想通貨で積極的にリターンを狙いつつ、新NISAで安定資産を非課税で育てる」。そんなハイブリッドな資産形成が可能です。以下の表では、それぞれの役割と特徴を比較しています。

| 新NISA(つみたて投資枠) | 新NISA(成長投資枠) | 仮想通貨 | |

|---|---|---|---|

| 役割 |

土台(低リスク・低リターン) |

守り(中リスク・中リターン) |

攻め(高リスク・高リターン) |

| 投資対象 |

投資信託 |

株式・投資信託・ETFなど |

BTC・ETH・XRPなど |

| 税制 |

非課税(年間120万円まで) |

非課税(年間240万円まで) |

雑所得扱い(最大55%課税) |

| 運用期間 |

長期 |

中・長期 |

短期〜長期 |

| 向いている戦略 |

|

|

|

仮想通貨と新NISAは、それぞれ投資対象や税制が異なるものの、両立させることで資産形成において大きな相乗効果を発揮します。

ここでは、「攻め」と「守り」をバランスよく組み合わせた、現実的な戦略をご紹介します。

5-1 「攻め」と「守り」を共存させた資産戦略

まず、仮想通貨はボラティリティが高く、短期間で大きなリターンを狙える一方で、損失リスクも伴います。また、得た利益は雑所得として総合課税されるため、比較的大きい税負担が伴います。そこで活用したいのが新NISAです。

新NISAの成長投資枠では、上場株式やETF、REITなどへの投資が可能で、売却益や配当が非課税になります。つまり、仮想通貨で得た利益を新NISAでの再投資に充てることで、税金を抑えつつ安定資産の運用に回せるわけです。

たとえば、仮想通貨で利確した資金を使って、新NISAの成長投資枠で米国インデックスファンドや高配当株などに投資すれば、リスクを分散しながら将来の生活資金を非課税で育てていくことができます。

また、つみたて投資枠を使って毎月インデックスファンドに積み立てを行うことで、仮想通貨と比較して相対的に安定した値動きの資産を保有できます。これにより、マーケットの急落時にも資産の防衛やメンタルの安定をしやすくなり、長期視点での資産形成が持続可能になります。

重要なのは、仮想通貨と新NISAを分離して考えるのではなく、目的別に役割を与えて共存させることです。

仮想通貨はリスクを取って増やすための「攻め」、新NISAは税制メリットを活かして堅実に運用するための「守り・土台」として設計すれば、リスク管理と資産拡大を同時に狙えるバランスの取れた投資戦略が実現します。

6.新NISAでおすすめの3つの投資信託

新NISAの制度を理解したうえで、次に気になるのは「実際にどの商品を選ぶべきか」ではないでしょうか? 非課税のメリットを最大限にいかすためには、コストや運用実績、分散効果などを踏まえた商品選びが重要です。

この章では、つみたて投資枠・成長投資枠の両方で人気が高く、コスト・運用実績ともに高評価を得ている「eMAXIS Slimシリーズ」から代表的な3商品をご紹介します。他社にも優れたファンドはありますが、比較・選定のしやすさを考慮して同一シリーズで統一しました。

なお、新NISAにはつみたて投資枠と成長投資枠の2つの枠がありますが、それぞれの枠で必ずしも異なる商品に投資しなければならないわけではなく、同じ銘柄に投資することもできます。

もちろん、成長投資枠では個別株や高配当株などで高リターンを狙うこともできますが、初心者が無数の選択肢から目的に合った商品を選び出すのは困難を極めます。

後から投資先を変えることもできるため、慣れないうちはリスクを抑えて堅実に運用できる同一の投資信託に両方の枠で投資することをおすすめします。

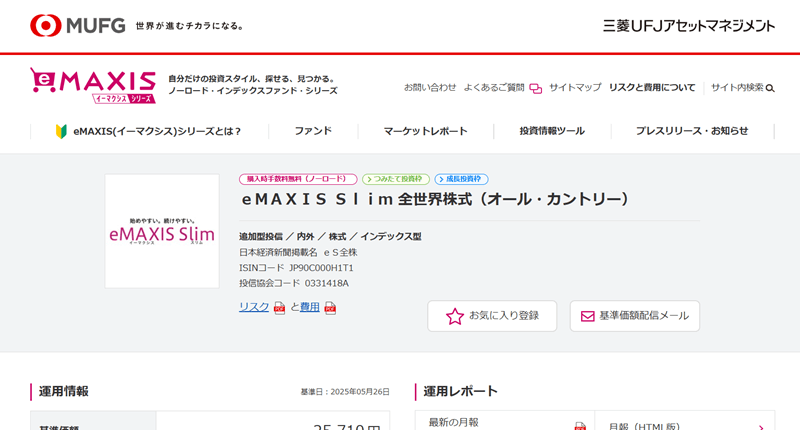

6-1 eMAXIS Slim 全世界株式(オール・カントリー)

1本で先進国から新興国まで、世界中の株式に分散投資できる投資信託、通称「オルカン」。日本を含めた全世界47カ国以上に投資するため、地域分散によるリスク分散効果が期待できます。

「コスト・分散・実績」の三拍子が揃った、非常にバランスの良い投資信託です。迷ったらこれ1本、と言われることも多く、特に新NISAとの相性が抜群な点でも評価されています。

ただし、全世界の株式に投資するインデックス商品ではあるものの、その中で米国の株式が約6割を占めています。そのため、オルカンに投資した場合、米国市場の変動が大きな影響を与える可能性が高い点には注意しましょう。

【こんな人におすすめ!】

- 世界全体の成長をまるごと取り込みたい

- 投資対象を絞りきれない人

- 長期・分散・積立の王道を実践したい人

- 投資対象:米国(約60%)、日本(約6%)、欧州各国(イギリス、ドイツなど)、インドなど新興国等

- 信託報酬:年0.05775%

- 純資産総額:約5.8兆円(2025年5月時点)

- 過去3年の年率リターン:約13.97%

6-2 eMAXIS Slim 米国株式(S&P500)

米国の代表的な上場企業500社に分散投資する投資信託。アップルやマイクロソフトといった時価総額上位の企業が多数含まれており、米国経済の成長を取り込むことができます。

低コスト・高流動性・安定運用という3拍子が揃っており、新NISAの非課税メリットをいかした長期・積立投資にぴったりの1本です。

全米株式と比べると分散の範囲がやや狭い点には留意しましょう。

【こんな人におすすめ!】

- 米国の成長を信じて集中投資したい

- 高い実績と信頼性を求めたい

- 成長株にまとめて投資したいが、個別株の選定は避けたい人

- 投資対象:GAFAMやNVIDIAなど米国の大型株500社

- 信託報酬:年0.0814%

- 純資産総額:約6.6兆円(2025年5月時点)

- 過去3年の年率リターン:約15.16%

6-3 eMAXIS Slim 全米株式

S&P500だけでなく、小型株も含めた米国全体に分散投資する投資信託で、約4000銘柄をカバーしています。

S&P500に含まれない中小型株の成長も取り込めるほか、分散されているため1社の業績悪化の影響を受けにくいというメリットがあります。

信託報酬はeMAXIS Slim S&P500よりやや高めである点には留意しましょう。

【こんな人におすすめ!】

- 米国市場全体に幅広く投資したい

- 米国経済の成長性を信じている人

- 中小型株も取り入れて成長性を狙いたい

- 投資対象:米国上場株式 約4000銘柄

- 信託報酬:年0.09372%

- 純資産総額:約3000億円台(2025年5月時点)

- 過去3年の年率リターン:約19.96%

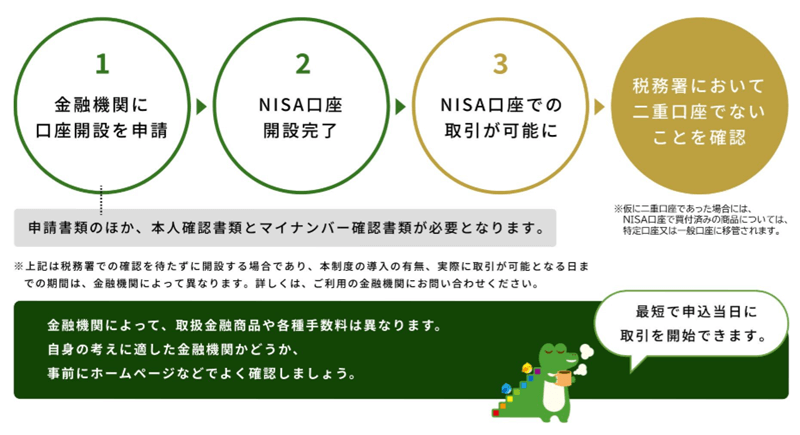

7.新NISAを始めるには?口座開設の手順

NISAを利用するには、各種金融機関から1つを選びNISA口座を開設する必要があります。日本国内に住んでいる18歳以上の人なら誰でも開設できます。

NISA口座を開設できる金融機関には、銀行や証券会社などがありますが、coindogでは手数料が非常に安いネット証券をおすすめします(おすすめのネット証券は「6.新NISAの利用におすすめのネット証券」で紹介)。

以下は、NISA口座を開設する手順です。

- 証券会社を選ぶ

- 証券会社で口座開設を申請(マイナンバー提出あり)

- 税務署の審査(1〜2週間)

- 審査完了後、NISA口座の利用開始

8.新NISAの利用におすすめのネット証券

新NISAを最大限に活用するには、証券会社選びが非常に重要です。取扱商品の豊富さ・取引手数料・積立の柔軟性・ポイント還元など、各社でサービス内容に違いがあるためです。

ここでは、初心者から経験者まで幅広く使いやすい、特に新NISAと相性の良いネット証券3社を厳選して紹介します。

いずれも仮想通貨投資家と親和性の高い口座でもあり、実質無料で仮想通貨を取得できるお得さも備えます。

8-1 取扱いラインナップNo.1の「SBI証券」

口座数が国内No.1のネット証券であるSBI証券では、新NISAの成長投資枠のラインナップが業界最多水準です。

国内株式や投信はもちろん、9カ国の外国株式も対象となっており選択肢の数で優位に立てます。また、国内株式では、単元未満株(S株)や新規公開株(IPO)にも投資できるため少額投資やハイリターンを狙える有望株にもアクセスできます。

さらに、投資信託・国内株式・米国株の取引手数料が無料のため、コストを抑えて投資できる点でも競争力が高いです。

クレジットカード積立では三井住友カードを使うことで最大5%のポイント還元が受けられる仕組みもあり、非常にお得です。貯められるポイントは業界最多の5種に対応しており、Vポイントを選択すればbitFlyerでビットコイン(BTC)と交換することもできます。

8-2 お得にポイント投資できる「楽天証券」

楽天証券は、楽天ポイントをもらえるお得さと取扱商品のラインナップの多彩さなどが支持され、NISA口座数が国内首位を誇ります。

国内株式や投信のみならず一部の外国株式も取引の対象とされるほか、手数料は無料のため無駄なコストがかかりません。

特に楽天カードによるクレカ積立では、投資信託の購入時に最大1%の楽天ポイントが還元され、そのお得さが好評を博しています。また、楽天ポイントで投資信託を購入できるため、普段の生活で貯めたポイントを無駄なく資産形成に活用できます。

なお、楽天グループの仮想通貨取引所「楽天ウォレット」では、貯めた楽天ポイントをビットコイン・イーサリアム(ETH)・XRP(リップル)などさまざまな仮想通貨と交換できます。

8-3 外国株投資の最適解「マネックス証券」

マネックス証券の強みの一つが外国株式の取扱銘柄数ですが、NISA口座でもその強みは健在です。

多数の外国株の銘柄に非課税で投資できるだけでなく、外国株式の取引手数料はキャッシュバックされるため実質無料。もちろん、外国株のみならず単元未満株を含む日本株や投資信託も手数料無料で取引できます。

国内株や投信に加えて、外国株投資を検討する人に最適なNISA口座のひとつです。

また、取引によって付与されるマネックスポイントは、コインチェックと連携し、ビットコイン・イーサリアム・XRPと交換できるのも特徴です。

なお、以下の記事では各ネット証券について、手数料・取扱商品・ツールなど各項目を総合的に評価しランキング形式で紹介しています。こちらも是非ご覧ください!

9.新NISAのまとめ、仮想通貨だけに頼らない分散のすすめ

仮想通貨は大きなリターンを狙える一方で、価格の変動が激しく、税負担も重くなりがちです。だからこそ、新NISAのように国が後押しする非課税制度をうまく活用することが、賢い資産形成の鍵となります。

特に新NISAでは、「成長投資枠」と「つみたて投資枠」を併用できるため、仮想通貨の攻めと新NISAの守りを組み合わせることで、リスク分散と税制メリットを両立できます。

仮想通貨のみに頼らず、非課税の仕組みを活かした分散投資を取り入れることで、より安定した長期的な資産運用が実現します。

参考:金融庁

仮想通貨ブロガー/投資家

早稲田大学卒|元業界関係者で現coindog編集長🐶|2020年から仮想通貨投資を開始|大手メディア3社で編集者・キュレーターとして従事→独立|趣味は投資・筋トレ・音楽鑑賞・ラップバトル観戦・コーヒー屋さん巡り