※本記事はプロモーション広告を含みます。わからない用語は用語集をご参照ください。

ビットコイン派も始めたいiDeCo(イデコ)

ビットコイン(BTC)などの暗号資産(仮想通貨)で資産を増やしてきた人の中には、そろそろ税金の重さや将来の資産の守り方が気になり始めている方も多いのではないでしょうか?

値動きの大きな仮想通貨は魅力的ですが、すべてをそれに任せるのはリスクが高いもの。そこで注目したいのが、税制優遇をいかして老後資産を育てられる「iDeCo(イデコ)」です。新NISAと同じく、日本政府が利用を推奨する制度でもあります。

本記事では、iDeCoの概要はもちろん、ビットコイン投資家がなぜiDeCoを活用すべきなのか、そのメリットや節税効果、具体的な活用例までわかりやすく解説します。「攻め」と「守り」を両立する新しい資産形成のヒントを、手に入れてください。

そして最後に、スムーズにiDeCoの口座開設ができるように、始め方とiDeCo口座を強みとするおすすめのネット証券を紹介します。

- なぜ、今iDeCoが注目されているのか

- iDeCoとは?自分でつくる「もうひとつの年金」

- 2-1 iDeCoに加入できる人は?

- 2-2 iDeCoはいくらから(いくらまで)運用できる?

- 2-3 iDeCoで運用できる商品は?

- 2-4 iDeCoの受取方法は?

- iDeCoと新NISAの違いは?

- iDeCoの5つのメリット

- iDeCoの5つの注意点(デメリット)

- 仮想通貨投資とiDeCoを組み合わせた資産形成戦略

- iDeCoでおすすめの3つの投資信託

- iDeCoを始めるには?口座開設の手順

- iDeCoの利用におすすめのネット証券

- iDeCoのまとめ、仮想通貨だけに頼らない分散のすすめ

目次

1.なぜ、今「iDeCo(イデコ)」が注目されているのか

日本では少子高齢化が急速に進み、現役世代の人口が減る一方で、高齢者の割合が年々増加しています。これにより、公的年金制度の支え手(保険料を納める人)と受け取り手(年金を受け取る人)のバランスが崩れつつあり、将来もらえる年金額への不安が広がっています。

加えて、年金支給開始年齢の引き上げや、支給額の抑制といった見直しの可能性も指摘されており、「公的年金だけでは老後の生活をまかなえないのではないか」という懸念が、多くの人に芽生えています。

さらに、長寿化により人生100年時代とも呼ばれるなか、金融庁の報告書に端を発する「老後2000万円問題」がこうした不安に拍車をかける事態となりました。

上記のような背景から、自分の老後は自分で備えるという「自助努力」が求められる時代に入りました。その中で注目を集めているのが、個人型確定拠出年金「iDeCo」です。

iDeCoは、掛金が全額所得控除になるほか、運用益も非課税、さらに受け取り時にも税制優遇があるなど、「節税しながら資産形成できる」制度として大きなメリットがあります。さらに、自営業者・フリーランス・会社員・公務員・専業主婦など、働き方や立場に関係なく加入できる自由度の高さも、働き方が多様化する現代に合った仕組みです。

将来に備えて「今から少しずつ準備しておきたい」と考える人にとって、iDeCoは公的年金を補う手段として、今まさに注目されているのです。

2.iDeCoとは?自分でつくる「もうひとつの年金」

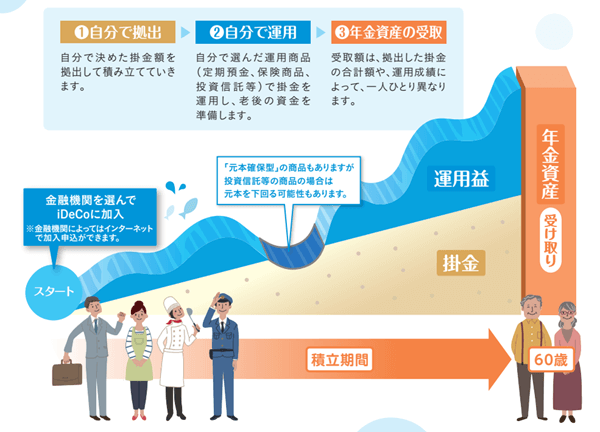

iDeCo(イデコ/個人型確定拠出年金)は、自分自身で積み立て・運用し、老後に年金として受け取る私的年金制度。国民年金基金連合会が運営しています。

iDeCoでは、利用者が毎月の掛金を自分で決め、定期預金や投資信託などの商品で運用。60歳以降に一時金または年金として受け取ります。

最大の特長は、掛金・運用益・受取時のそれぞれで税制優遇があること。たとえば掛金は全額所得控除の対象となり、所得税・住民税の軽減につながります。

将来に向けた資産形成を「税金面でも後押ししてくれる制度」として、多くの人に注目されています。

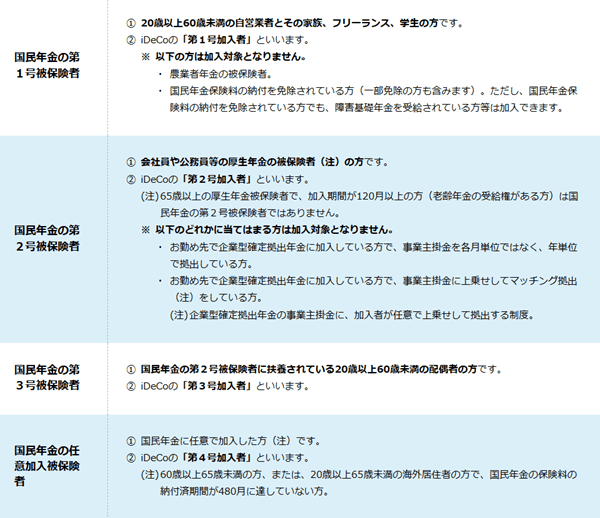

2-1 iDeCoに加入できる人は?

iDeCoは、原則として20歳以上60歳未満のすべての人が対象です。しかし、以下の条件に該当する人は加入できません。

- 企業型確定拠出年金に加入しており、所属企業の就業規則などでiDeCoとの併用が認められていない

- 厚生年金にも国民年金にも加入していない

- 国民年金に加入しており、かつ保険料の納付済期間が480月に達していない

- 国民年金保険料の免除を受けている(一部免除も含む)※

- 海外居住者(日本に住民票がない場合)

※国民年金保険料の免除を受けていたとしても、障害基礎年金を受給している、あるいは任意で保険料を追納している場合など条件を満たせば加入できるケースもあります。

また、職業等のステータスにより以下の加入区分に分類されます。この加入区分はiDeCoにおける掛金の拠出限度額に影響するため、自身がどれに該当するか覚えておきましょう。

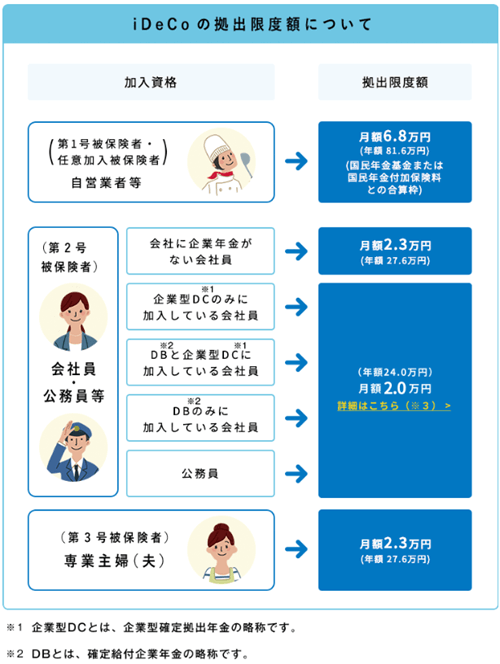

2-2 iDeCoはいくらから(いくらまで)運用できる?

iDeCoは月々5000円からスタートできます。以降は1000円単位で増額でき、上限(拠出限度額)は職業や年金制度によって異なる「加入区分(上掲の表を参照)」によって決まります。

それぞれの加入区分ごとの上限は以下の表の通り。

自営業者等は上限額が6.8万円と、会社員・公務員等の上限2.0万円と比較して優遇されていることがわかります。

会社員等に比べiDeCo除く年金制度が充実していない自営業者は、その分個人で老後資金を確保する必要性があります。そのため、より税制優遇の恩恵を受けられるようにするために上限額が高めに設定されているのです。

なお、掛金額は1年に1回のみ変更可能。自身の経済状況の変化に合わせて、掛金額を増減できます。また、いつでも掛金の拠出を止めることができます。

2-3 iDeCoで運用できる商品は?

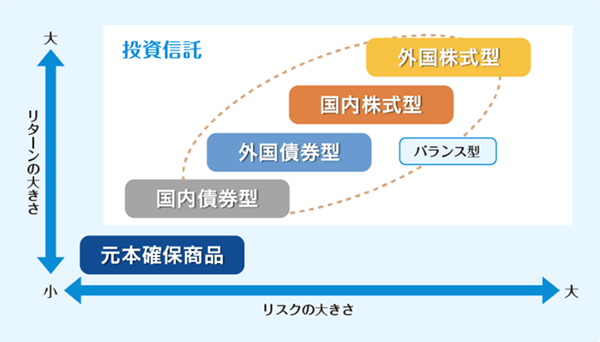

iDeCoで選べる商品は、主に以下の3種類です。複数の商品を自由に組み合わせて運用することも可能で、その配分も自由に決めることができます。

- 定期預金:元本が保証され、リスクがないが利回りは非常に低い

- 保険商品:元本確保型が多く、長期契約向きだが途中解約の制約あり

- 投資信託:株式・債券などに投資し、リスクはあるが資産形成の柱となる

元本保証を重視する場合は、「元本確保型」に分類される1と2が選択肢となります。どちらもローリスクですが、運用益はごくわずかです。

また、元本は保証されますが運用益が微々たるものであるため、各種手数料の支払いで最終的に受け取る金額が元本を下回る可能性がある点には注意しましょう。老後資金を増やすことが目的であれば、投資信託などのリスク商品と組み合わせることも検討されます。

「元本変動型」の投資信託は、元本割れのリスクはあるものの、元本確保型商品よりもはるかに大きなリターンを狙えます。投資信託は投資対象となる資産や地域により、主に以下の5種類に分類されます。

- 国内株式型:日本の株式に投資

- 外国株式型:海外の株式に投資

- 国内債券型:国内の債券・日本国債に投資

- 外国債券型:海外の債券・海外の国債に投資

- バランス型:株式・債券などを組み合わせて運用

iDeCoは資産を自分で運用して増やすことで老後必要な生活資金を用意するという趣旨の制度であるため、投資商品は投資信託を選ぶことを推奨します。

おすすめの投資信託は「6.iDeCoでおすすめの3つの投資信託」で紹介。

2-4 iDeCoの受取方法は?

iDeCoで積み立て・運用した資産は、自動的に給付が始まるわけではなく、受け取りには給付申請をする必要があります。

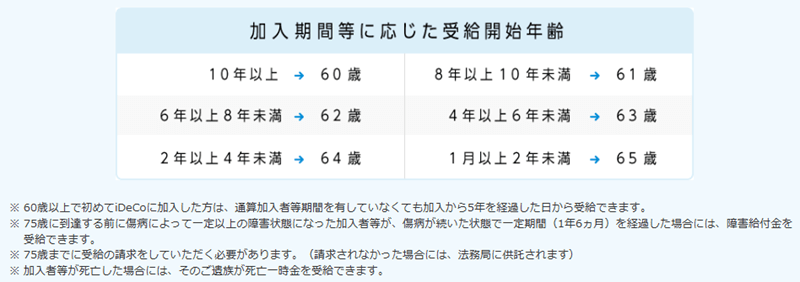

受け取り可能となる時期は、原則60歳以降。受給開始時期は、75歳になるまでの間で選ぶことができます。

ただし、60歳から年金資産を受け取るには、60歳になるまでにiDeCoに加入していた期間が10年以上必要です。10年に満たない場合は受給可能となる年齢が以下のように繰り下げられます。

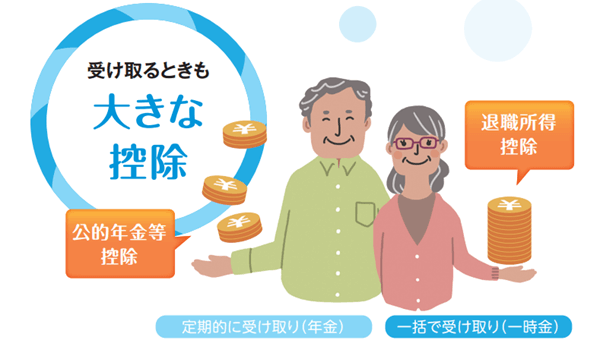

受け取りは以下の3つの方法のいずれかから選択できます。

- 一時金(一括受取):受給権が発生する年齢に到達したら、75歳になるまでの間に一時金として一括で受け取る

- 年金方式(分割受取):有期年金(5年以上20年以下)として受け取る

- 一時金+年金の併用方式:受給権が発生する年齢に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る

このうち、一時金として一括で受け取る場合の収入は「退職金」として扱われます。そのため、「退職所得控除」「1/2課税」「分離課税」といった税制優遇措置が適用され、税制上のメリットが大きいです。

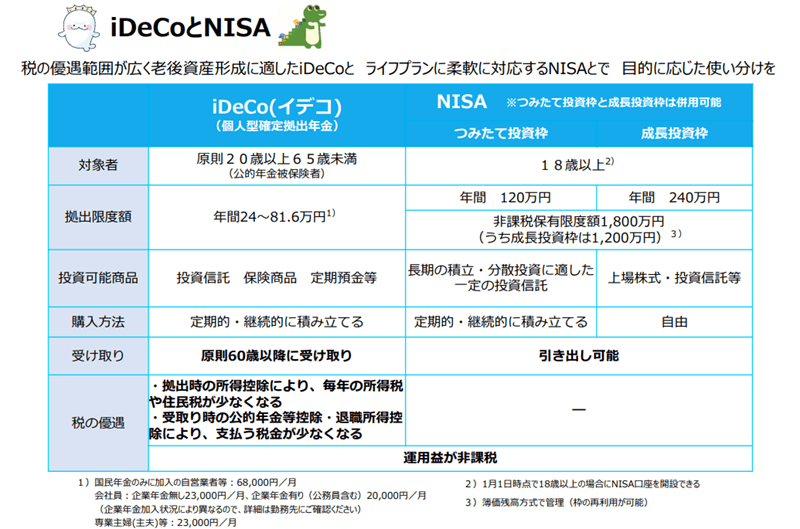

3.iDeCoと新NISAの違いは?

iDeCoと新NISAは、どちらも資産形成を支援する制度として政府が推奨する税制優遇制度ですが、目的や使い方、税制優遇の仕組みが大きく異なります。

以下の表では、それぞれの制度の特徴を比較しています。

両制度を比較した上で簡単にまとめると、iDeCoには次のような特徴があります。

- 強制的な積立で老後資金を確実に準備

- 税制メリットが大きいが、途中引き出しできないなどの点で自由度は低め

- 長期で計画的に運用する人に向いている

以下は、新NISAの特徴です。

- 流動性が高く自由に使える

- 非課税で中長期運用に適している

- 積立+一括投資を併用でき、柔軟性が高い

3-1 iDeCoと新NISAの併用で税制メリットを最大化

iDeCoは「老後資金の準備」に特化した制度で、掛金が全額所得控除されるなど節税効果が大きいのが魅力です。一方、新NISAは投資の利益が非課税になる制度で、目的に応じて柔軟に資産形成ができます。

この2つを併用することで、「iDeCoで堅実に老後資金を積み立てつつ、新NISAで自由度の高い資産運用ができる」というバランスの取れた資産形成が実現します。税制メリットを最大限にいかすには、両制度の併用が効果的です。

以下の記事では、新NISAの制度について詳しく解説しています。制度の仕組みを正しく理解したうえで、利用を検討してみてはいかがでしょうか。

4.iDeCoの5つのメリット

資産形成方法として大いに注目されるiDeCoについて、制度の仕組みと新NISAとの違いを解説してきました。

ここでは、iDeCoの制度のメリットについてより具体的に解説していきます。

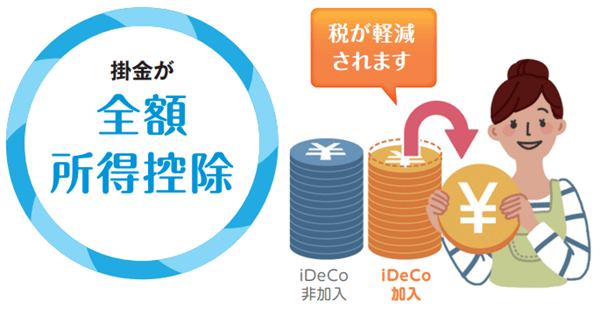

4-1 掛金が全額所得控除になる

iDeCoの最大のメリットが、掛金として拠出した資金が全額、所得控除となる点です。

仮に毎月の掛金が1万円の場合、所得税(20%)、住民税(10%)とすると年間36000円、税金が軽減されます。

拠出額が大きいほど、その分課税所得が減り所得税・住民税の負担を軽くすることができます。節税しながら資産形成できるのが大きな魅力です。

4-2 運用益が非課税になる

通常、投資信託などの運用益には約20%の税金がかかりますが、iDeCoでは運用中に得られた利益がすべて非課税となり再投資されます。

長期で運用するほど、この非課税効果は大きくなります。

4-3 受け取り時にも「税制優遇」がある

「2-4 iDeCoの受取方法は?」にて解説したとおり、iDeCoの給付金は、①一時金として一括で受け取る方法、②年金として分割で受け取る方法、③一時金と年金の併用で受け取る方法の3種類があります。

一時金として受け取る場合は「退職所得控除」など複数の控除が、年金として受け取る場合は「公的年金等控除」が適用されます。受け取り時にも税制上の優遇があるため、トータルで見ても節税効果が高い制度です。

4-4 老後資金を計画的に積み立てられる

iDeCoは原則60歳まで引き出せないため、日々の出費に流されず、確実に老後資金を積み立てられるという特徴があります。

特に、自分の意思で貯蓄を継続するのが苦手な人などにとっては、将来に向けた「強制的な貯蓄手段」として有効です。

4-5 商品を自分で選べる(元本保証型もあり)

iDeCoでは、投資信託だけでなく、元本保証型の商品(定期預金や保険)も選べます。

リスクを取って増やすことも、元本を守ることも、両方を組み合わせること可能です。自分のリスク許容度や年齢に応じた運用ができます。

5.iDeCoの5つの注意点(デメリット)

節税効果が大きく資産形成手段として有用なiDeCoですが、次に紹介するような注意点(デメリット)も存在します。

知らずに利用を始めると、思わぬ落とし穴もあるため必ず事前に把握しておきましょう。

5-1 原則60歳になるまで受給できない

iDeCoは老後資金の準備を目的とした制度のため、原則として60歳になるまで資金を引き出すことができません。

途中の解約も基本的にできず、急な出費やライフイベントへの対応はできない点に注意が必要です。このことを考慮に入れた上で、iDeCoでの積み立ては必ず余裕資金で行うようにしましょう。

5-2 iDeCoは1人1口座のみ

iDeCoは、1人につき1口座のみ開設できます。これは、どの金融機関であっても共通のルールで、複数の金融機関でiDeCo口座を持つことはできません。

たとえば、SBI証券と楽天証券の両方でiDeCoを開設することは不可。口座を変更したい場合は「金融機関変更(移換)」の手続きを行う必要があります。

そのため、最初にどの金融機関でiDeCoを開設するかが非常に重要になります。

5-3 拠出金額の変更は年に1回まで

iDeCoの掛金(拠出金)は、1年に1回しか変更できません。収入の増減や生活環境の変化があっても、柔軟に対応しにくいのが難点です。

将来の見通しを立てたうえで、無理のない金額設定が重要です。

5-4 投資信託は元本割れリスクがある

iDeCoは「非課税」という特徴がありますが、それは運用益に対する税金がゼロになるという意味であり、投資信託を運用する場合は元本が保証されるわけではありません。

特に株式比率の高い商品は価格変動が大きいため、リスク許容度や運用期間を考慮したうえで商品を選ぶ必要があります。

元本確保型商品も選べますが、リターンが非常に少なく、複利の効果も得られにくいため資産を増やすという目的にはマッチしていません。

5-5 運用には各種手数料がかかる

iDeCoでは、以下のような各種手数料が運用期間中に発生します。

| 手数料発生時期 | 支払先 | 金額 | |

|---|---|---|---|

| 加入時・移換時手数料 |

iDeCoへの加入時、あるいは企業確定拠出年金等からの資産移管時 |

国民年金基金連合会 |

2829円 |

| 事務手数料 |

毎月の掛金拠出時 |

国民年金基金連合会 |

105円 |

| 資産管理手数料 |

毎月の掛金拠出時 |

信託銀行 |

66円 |

| 運営管理手数料 |

毎月の掛金拠出時 |

運営管理機関 |

無料~500円程度 |

| 還付手数料 |

還付の都度 |

国民年金基金連合会 |

1048円 |

| 受取手数料 |

振り込みの都度 |

運営管理機関 |

440円 |

中でも「国民年金基金連合会」や「運用管理期間」などへの手数料は毎月固定でかかるため、低コストな金融機関を選ぶことがポイントです。各金融機関のiDeCoの手数料は、確定拠出年金教育協会が運営する「iDeCoナビ」のこちらのページで確認できます。

ただし、各種手数料を考慮しても節税メリットの方が大きくなる場合が多いでしょう。

6.仮想通貨投資とiDeCoを組み合わせた資産形成戦略

仮想通貨投資は短期的な値動きの大きさから、リスクを取ってリターンを狙う「攻めの資産運用」に適しています。

一方、iDeCoは節税効果をいかしながら、老後に向けてじっくりと資産を積み立てる「守りの資産形成」の制度です。

「仮想通貨で積極的にリターンを狙いつつ、iDeCoで安定資産を非課税で育てる」。そんなハイブリッドな資産形成が可能です。以下の表では、それぞれの役割と特徴を比較しています。

| iDeCo | 仮想通貨 | |

|---|---|---|

| 役割 |

老後資金の積立・所得控除による節税 |

高リターンを狙う投資対象・資産の成長加速手段 |

| 投資対象 |

投資信託・定期預金・保険商品 |

BTC・ETH・XRPなど |

| 税制 |

掛金が全額所得控除、運用益非課税、受取時にも控除あり |

雑所得扱い(最大55%課税) |

| 運用期間 |

原則60歳まで引き出し不可(長期固定運用) |

いつでも売買・引き出し可能(短期~中長期対応) |

| 向いている戦略 |

|

|

仮想通貨と新NISAは、それぞれ投資対象や税制が異なるものの、両立させることで資産形成において大きな相乗効果を発揮します。

ここでは、「攻め」と「守り」をバランスよく組み合わせた、現実的な戦略をご紹介します。

6-1 「攻め」と「守り」を共存させた資産戦略

資産形成において、すべてをリスク資産に振り切るのも、逆に貯金や安定資産だけに頼るのも、どちらも偏った戦略になりがちです。

そこで有効なのが、「攻め(仮想通貨)」と「守り(iDeCo)」を同時に取り入れるハイブリッド型の資産戦略です。以下に、具体的な併用方法を3つのステップで紹介します。

6-1-1 仮想通貨で増やし、iDeCoで守る

仮想通貨投資で得た利益を一部iDeCoの拠出資金に充てることで、所得控除による節税効果が得られます。たとえば年間24万円をiDeCoに拠出すれば、所得税・住民税が数万円単位で軽減されることもあります。

仮想通貨の変動に一喜一憂するのではなく、利益を「逃がす先」としてiDeCoを活用することが、資産を守るカギになります。

これにより、マーケットの急落時にも資産の防衛はもちろん、メンタルの安定もしやすくなり、長期視点での資産形成が持続可能になります。

6-1-2 iDeCoでは、広く分散された投資信託を選ぶ

iDeCo口座の中で、どんな商品に投資するかも極めて重要です。

仮想通貨のようにハイリスクな資産を持っている場合、iDeCoでは「安定性のある商品」または「広く分散されたインデックス型ファンド」を選ぶことで、ポートフォリオ全体のリスクを調整することができます。

おすすめの投資信託については、「iDeCoでおすすめの3つの投資信託」にて具体的に紹介しています。

6-1-3 自分のライフステージに合わせて配分を調整

自身のライフステージに合わせて資産配分の調整を検討することも重要です。例として、以下のように配分をシフトさせる方法が考えられます。

- 20〜40代:仮想通貨の比率をやや高め、iDeCoでは全世界株式やバランス型で中長期運用

- 50代以降:仮想通貨は縮小し、iDeCoでは債券型や元本確保型へのシフトを検討

金融や行動経済学の考え方では、一般的に「若いほどリスク資産の割合を多く持てる」とされています。理由として、若年層は毎月の収入が続く前提があり資産全体のバッファが存在する、一時的な価格下落を回復する「時間的余裕」があることなどが挙げられます。

このように、仮想通貨とiDeCoでの投資配分をライフステージに合わせて調整することで、資産形成の軸がブレにくくなります。重要なのは、仮想通貨とiDeCoを分離して考えるのではなく、目的別に役割を与えて共存させることです。

仮想通貨はリスクを取って増やすための「攻め」、iDeCoは税制メリットをいかして堅実に運用するための「守り・土台」として設計すれば、リスク管理と資産拡大を同時に狙えるバランスの取れた投資戦略が実現します。

7.iDeCoでおすすめの3つの投資信託

iDeCoの制度を理解したうえで、次に気になるのは「実際にどの商品を選ぶべきか」ではないでしょうか? 節税のメリットを最大限にいかすためには、コストや運用実績、分散効果などを踏まえた商品選びが重要です。

この章では、コスト・運用実績ともに高評価を得ている「eMAXIS Slimシリーズ」から代表的な3商品をご紹介します。他社にも優れたファンドはありますが、比較・選定のしやすさを考慮して同一シリーズで統一しました。

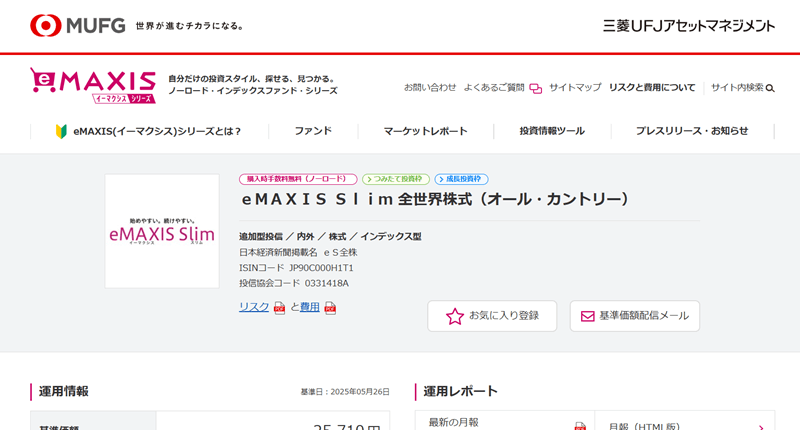

7-1 eMAXIS Slim 全世界株式(オール・カントリー)

1本で先進国から新興国まで、世界中の株式に分散投資できる投資信託、通称「オルカン」。日本を含めた全世界47カ国以上に投資するため、地域分散によるリスク分散効果が期待できます。

「コスト・分散・実績」の三拍子が揃った、非常にバランスの良い投資信託です。迷ったらこれ1本、と言われることも多く、特にiDeCoとの相性が抜群な点でも評価されています。

ただし、全世界の株式に投資するインデックス商品ではあるものの、その中で米国の株式が約6割を占めています。そのため、オルカンに投資した場合、米国市場の変動が大きな影響を与える可能性が高い点には注意しましょう。

【こんな人におすすめ!】

- 世界全体の成長をまるごと取り込みたい

- 投資対象を絞りきれない人

- 長期・分散・積立の王道を実践したい人

- 投資対象:米国(約60%)、日本(約6%)、欧州各国(イギリス、ドイツなど)、インドなど新興国等

- 信託報酬:年0.05775%

- 純資産総額:約5.8兆円(2025年5月時点)

- 過去3年の年率リターン:約13.97%

7-2 eMAXIS Slim 米国株式(S&P500)

米国の代表的な上場企業500社に分散投資する投資信託。アップルやマイクロソフトといった時価総額上位の企業が多数含まれており、米国経済の成長を取り込むことができます。

低コスト・高流動性・安定運用という3拍子が揃っており、新NISAの非課税メリットをいかした長期・積立投資にぴったりの1本です。

全米株式と比べると分散の範囲がやや狭い点には留意しましょう。

【こんな人におすすめ!】

- 米国の成長を信じて集中投資したい

- 高い実績と信頼性を求めたい

- 成長株にまとめて投資したいが、個別株の選定は避けたい人

- 投資対象:GAFAMやNVIDIAなど米国の大型株500社

- 信託報酬:年0.0814%

- 純資産総額:約6.6兆円(2025年5月時点)

- 過去3年の年率リターン:約15.16%

7-3 eMAXIS Slim 全米株式

S&P500だけでなく、小型株も含めた米国全体に分散投資する投資信託で、約4000銘柄をカバーしています。

S&P500に含まれない中小型株の成長も取り込めるほか、分散されているため1社の業績悪化の影響を受けにくいというメリットがあります。

信託報酬はeMAXIS Slim S&P500よりやや高めである点には留意しましょう。

【こんな人におすすめ!】

- 米国市場全体に幅広く投資したい

- 米国経済の成長性を信じている人

- 中小型株も取り入れて成長性を狙いたい

- 投資対象:米国上場株式 約4000銘柄

- 信託報酬:年0.09372%

- 純資産総額:約3000億円台(2025年5月時点)

- 過去3年の年率リターン:約19.96%

8.iDeCoを始めるには?口座開設の手順

iDeCoを利用するには、各種金融機関から1つを選びiDeCo口座を開設する必要があります。

iDeCo口座を開設できる金融機関には、銀行や証券会社などがありますが、coindogでは商品数が多く、手数料も安い「ネット証券」をおすすめします(おすすめのネット証券は「9.iDeCoの利用におすすめのネット証券」で紹介)。

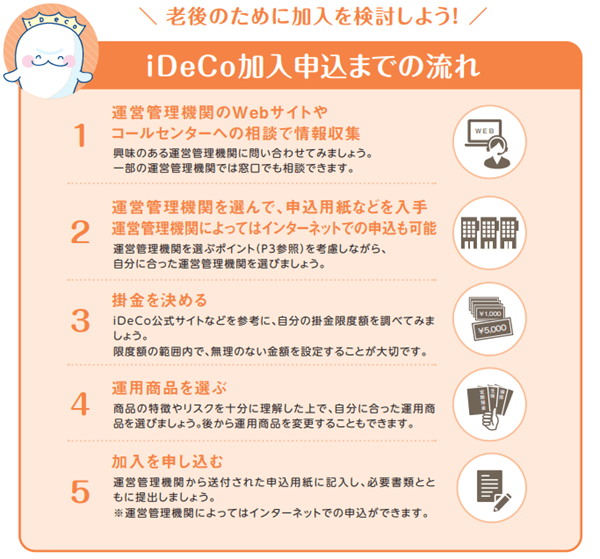

以下は、iDeCo口座を開設する手順です。

- 運営管理機関(金融機関)を選ぶ

- 資料請求・申込書の記入

- 国民年金基金連合会による審査(1~2か月)

- 口座開設完了の通知が届く

- 掛金の設定&運用商品を選ぶ

9.iDeCoの利用におすすめのネット証券

iDeCoを最大限に活用するには、証券会社選びが非常に重要です。取扱商品の豊富さ・手数料・ポイント還元など、各社でサービス内容に違いがあるためです。

ここでは、初心者から経験者まで幅広く使いやすい、特にiDeCoと相性の良いネット証券3社を厳選して紹介します。

なお、最初の2社は仮想通貨投資家と親和性が高く、実質無料で仮想通貨を取得できるお得さを備えネット証券でもあります。

9-1 取扱いラインナップ最多水準の「SBI証券」

まず紹介するのは、国内最大手のネット証券であるSBI証券です。

iDeCo口座での投資信託の取扱いは最多水準。豊富なラインナップにより、リスク許容度や投資目的に応じた柔軟なポートフォリオ構築が可能です。

また、「7.iDeCoでおすすめの3つの投資信託」でも紹介した、個人投資家の間で人気が高いインデックスファンドである「eMAXIS Slim」シリーズのインデックス型投信が一通り揃っています。ただし、全世界株式(オール・カントリー)の取扱いはないため、「eMAXIS Slim全世界株式(除く日本)」などで代用すると良いでしょう。

口座管理料は無料とされており、最もお得な手数料体系でiDeCoを活用できる金融機関の一つでもあります。

9-2 お得にポイントを貯められる「楽天証券」

次に紹介するのは、ポイント投資の筆頭、「楽天証券」です。

楽天ポイントを貯められる点を最大の強みとする楽天証券は、iDeCoでの掛金引き落としを楽天銀行に指定することで、毎月の引き落としごとにポイントが付与されます。iDeCoはポイント付与の対象外とするネット証券がある中、ポイントを貯められる点で優位性があります。

投資信託の取扱いは最多水準で、極めて低コストで投資できる「楽天・オールカントリー株式インデックス・ファンド」や、米国株価指数への連動を目指す「楽天・S&P500インデックス・ファンド」など人気の投信を取り扱います。ただし、「eMAXIS Slim」シリーズの取扱いはありません。

口座管理料は無料です。楽天証券のiDeCo口座であれば、低コストで利益を最大化できるでしょう。

9-3 低コスト・ポイント還元の「松井証券」

松井証券もiDeCo口座において優位性があるネット証券です。

楽天証券と同じく、iDeCoの利用でポイントを貯めることができます。具体的には口座での投信保有額に応じて「松井証券ポイント」が貯まります。貯まったポイントはdポイント、PayPayポイント、アマギフなどに交換可能。

また、取扱い投信のラインナップも業界最多水準です。coindogがおすすめする「eMAXIS Slim」を含め、多様な選択肢から目的に合った商品を選ぶことができます。

さらに、SBI証券・楽天証券と同じく口座管理料は無料。ファンドの質・手数料・ポイント還元の3拍子が揃った非常にバランスの取れたiDeCo口座を提供しています。

10.iDeCoのまとめ、仮想通貨だけに頼らない分散のすすめ

iDeCoは、税制優遇をいかしながら老後資金をじっくり育てられる、非常に有利な制度です。仮想通貨のように一気に資産を増やす“攻め”の投資も魅力ですが、それだけに頼るのはリスクが大きく、将来の不安を増やしかねません。

だからこそ、仮想通貨で得た収益の一部をiDeCoに振り向けることで、節税しながら堅実に“守り”の資産も育てることが重要です。価格変動の激しい資産と、制度に守られた長期投資を組み合わせることで、よりバランスの取れた資産形成が実現します。

投資の基本は「長期・積立・分散」。iDeCoはその軸のひとつとして非常に優れた選択肢です。

「仮想通貨で資産を増やしつつ、iDeCoで税制メリットを享受しながら将来に備える」――。攻守のバランスを意識した資産戦略として、ぜひiDeCoの活用を検討してみてください。

参考:iDeCo公式サイト

参考:厚生労働省

仮想通貨ブロガー/投資家

早稲田大学卒|元業界関係者で現coindog編集長🐶|2020年から仮想通貨投資を開始|大手メディア3社で編集者・キュレーターとして従事→独立|趣味は投資・筋トレ・音楽鑑賞・ラップバトル観戦・コーヒー屋さん巡り