※本記事はプロモーション広告を含みます。わからない用語は用語集をご参照ください。

金融システムを根底から変え得る「CBDC」

デジタル時代が進化する中、私たちの生活に深く根付いている「お金」も変革の時を迎えています。CBDC(中央銀行デジタル通貨)は、現金や従来の電子マネーに代わる新しい形態の通貨として注目されています。

しかし、「CBDCとは具体的に何なのか?」「どのように私たちの生活に影響を与えるのか?」「仮想通貨とは何が違うのか?」――。比較的新しい概念のためこうした疑問を抱くのも当然です。

本記事では、CBDCの基本からそのメリット・デメリット、そして導入が進む各国の事例まで、初心者にも分かりやすく解説します。これを読めば、あなたもCBDCの未来について理解を深めることができるでしょう。

- CBDCとは

- 1-1 米Facebookの「リブラ」が火付け役

- 1-2 2種類のCBDC

- CBDCの相互運用性

- CBDCと仮想通貨、電子マネーとの違い

- CBDCのメリット/デメリット

- 日本含む各国のCBDCの取り組み

- 5-1 日本(デジタル円)

- 5-2 中国(デジタル人民元)

- 5-3 米国(デジタルドル)

- 5-4 バハマ(サンドダラー)

- 5-5 スウェーデン(e-クローナ)

- 5-6 EU(デジタルユーロ)

- CBDCまとめ

目次

1.CBDCとは

CBDCは「Central Bank Digital Currency」の略で、中央銀行が発行するデジタル通貨のことです。以下の3つの条件を満たすものをCBDCと呼びます。

- デジタル化されている

- 円などの法定通貨建てである

- 中央銀行の債務として発行される

中央銀行が発行する紙幣や貨幣は、24時間365日いつでも支払い手段として使えますが、それらをそのままデジタル化したものがCBDCです。現金と同じように法定通貨として扱われます。

CBDCには各参加者がネットワーク上で同じ台帳を管理・共有するための「分散型台帳技術(DLT)」が活用されています。暗号資産(仮想通貨)の発行に利用されるブロックチェーンは、この分散型台帳技術に含まれます。

CBDCはすでに10か国以上で使用されており、20か国以上でパイロットプログラム(試験的プログラム)が実施されています。

1-1 米Facebookの「リブラ」が火付け役

各国でCBDC導入の検討が加速し始めた契機となった出来事が、2019年の米Facebook(現Meta)による「リブラ(Libra)」の構想発表です。

リブラは、ブロックチェーンを基盤として国境を越えて低コストで送金できるデジタル通貨で、複数の法定通貨を裏付けに発行することが想定されていました。

当時、20億人以上のユーザーを抱えていたFacebookによるこの発表に、各国の金融当局は通貨主権を脅かされるとの危機感を覚え、CBDC導入の検討を後押ししたとの見方があります。

ちなみに、リブラ構想は世界の政府や中央銀行から一斉に反対されます。その後、プロジェクト名を「ディエム(Diem)」に変更し、軌道修正を図ったもののプロジェクトは頓挫しました。

1-2 2種類のCBDC

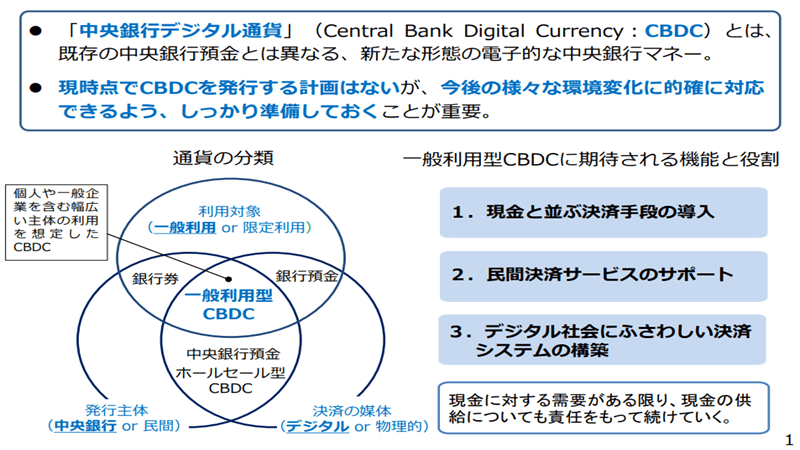

CBDCには、「一般利用型」と「ホールセール型」の2種類があります。

1-2-1 一般利用型CBDC

一般利用型CBDCは、一般市民が使用するCBDCで、バハマ、ジャマイカ、ナイジェリアなど10か国以上で導入されています。

世界初の一般利用型CBDCは、2019年にバハマで導入されたバハマドルに価値が連動する「サンドダラー」です。人口の18%が銀行口座を持たないバハマ国民の金融アクセス改善や、国の決済システム強化を目的として導入されました。

特に発展途上国では金融包摂の促進を目的として、一般利用型CBDCが開発されています。

1-2-2 ホールセール型CBDC

ホールセール型CBDCは、中央銀行に口座を持つ銀行やその他金融機関の間で銀行間決済や証券取引に使用される大口決済用のCBDCのこと。

クロスボーダー決済、クロスボーダー証券取引などの合理化に寄与する可能性があると期待されており、一部の国や地域が実験を進めているほか、複数の国による共同プロジェクトとして実験を行っているケースもあります。

2.CBDCの相互運用性

各国でCBDCの検討・開発が進む中、国際標準の定着といった観点で、他国のCBDCとの相互運用性の確保は不可欠です。

一部の国家のCBDCのみ相互運用性を有していないということとなれば、当該国家の金融サービスの提供において国際競争で劣後する可能性もあります。

また、CBDC同士の相互運用性のみならず、CBDCとその他キャッシュレス決済サービスとの相互運用性の確保も消費者の利便性向上を図る上で重要な課題とされています。

実際、CBDCに相互運用性を持たせるための多数の実証実験プロジェクトが、単一の国家内や複数国家間で立ち上げられています。以下は、主なプロジェクト概要と参画する国家をまとめた表です。

| プロジェクト名 | 国名 | クロスボーダー/国内 | 一般利用型/ホールセール型 | 概要 |

|---|---|---|---|---|

| Multiple CBDC Bridge (mBridge) |

タイ/中国/香港/アラブ首長国連邦 |

クロスボーダー |

ホールセール型 |

ブロックチェーン技術「mBL」や各機能のモジュール化を通じて、高い透明性、高速取引、データ・プライバシーの確保、 |

| プロジェクトDunbar |

オーストラリア/シンガポール/マレーシア/南アフリカ |

クロスボーダー |

ホールセール型 |

異なる分散型台帳技術を利用し、複数のガバナンス体制やデザインを採用したプラットフォームを構築。仲介機関を |

| プロジェクトSela |

イスラエル/香港 |

クロスボーダー |

一般利用型 |

二層の一般利用型CBDCの「rCBDC」を発行。サイバーセキュリティへの影響を探る。 |

| プロジェクトIcebreaker |

イスラエル/ノルウェー/スウェーデン |

クロスボーダー |

一般利用型 |

従来の国際決済の手数料の高さや処理時間の長さなどの課題解決を目標とする。概念実証を行うためのハブ |

| プロジェクトMariana |

フランス/スイス/シンガポール |

クロスボーダー |

ホールセール型 |

ホールセール水準の複数通貨間の交換に際して、自動マーケットメイカーの利用を検討。 |

| プロジェクトJura |

フランス/スイス |

クロスボーダー |

ホールセール型 |

分散型台帳技術を利用したクロスボーダーのホールセール型 |

| Onyx/Multiple CBDC |

フランス/シンガポール |

クロスボーダー |

ホールセール型 |

JPモルガンが開発したイーサリアム基盤のブロックチェーン「Onyx」を活用し、シンガポール・ドルCBDCと |

| プロジェクトRosalind |

英国 |

国内 |

一般利用型 |

一般利用型CBDCのAPIに関する実証実験で、CBDCシステムの機能面やイノベーションを促進するために、APIが |

| プロジェクトAurum |

香港 |

国内 |

一般利用型/ホールセール型 |

一般利用型とホールセール型の二重構造のCBDC開発を目指す。一方は仲介型CBDC、もう一方はCBDCに裏付けられた |

| プロジェクトHelvetia |

スイス |

国内 |

ホールセール型 |

分散型台帳上(DLT)に発行されたトークン化資産について、「DLT基盤上に発行されたCBDCを用いたDvP決済 |

| プロジェクトJasper |

カナダ/英国/シンガポール |

クロスボーダー |

ホールセール型 |

分散型台帳技術の金融市場インフラへの応用についての検証。 |

| プロジェクトAber |

サウジアラビア/アラブ首長国連邦 |

クロスボーダー |

ホールセール型 |

分散型台帳技術を使用して、既存のクロスボーダー銀行間決済の効率性を向上させ送金時間とコストを削減 |

3.CBDCと仮想通貨、電子マネーとの違い

CBDCと仮想通貨、電子マネーの違いを以下の表にまとめました。CBDCの最たる特徴は、国家が価値を保証しているため信頼性が高く、現金と同じく強制通用力がある点です。

強制通用力とは、支払い手段として通用する法的な強制力のこと。日本銀行法で、日本銀行券(日本銀行が発行する紙幣)は、原則として公私を問わず必ず支払い手段として利用できると定められています。CBDCは法定通貨をそのままデジタル化したものであることから、強制通用力を持つ可能性が高いと考えられます。

また、価格の安定化が図られているステーブルコインを除いて、一般的に仮想通貨はボラティリティ(価格変動率)が大きいですが、法定通貨そのものであるCBDCや電子マネーはボラティリティが比較的小さいです。

| CBDC | 仮想通貨 | 電子マネー | |

|---|---|---|---|

| 発行・管理 |

国家・中央銀行 |

民間企業・組織・個人 |

民間企業 |

| 特徴 |

|

|

|

| 強制通用力 |

あり |

なし |

なし |

| 例 |

デジタル円/デジタル人民元/サンドダラーなど |

ビットコイン(BTC)/イーサリアム(ETH)/XRP(リップル)など |

PayPay/Suica/iDなど |

4.CBDCのメリット/デメリット

ここからは、CBDCのメリットとデメリットについてそれぞれ解説します。

4-1 CBDCのメリット

CBDCのメリットについては、以下の点が挙げられます。

4-1-1 決済効率の向上

デジタル通貨のため、現金を持ち歩く必要がなくなりスマホ画面の操作だけで決済ができるため、効率が良くなることが見込まれます。

さらに、買い物だけでなく国際送金や納税などお金の支払いに関するあらゆる手続きが簡略化され、負担が軽減されるでしょう。

4-1-2 コスト削減

財務省が発表した令和4年度の貨幣の製造に必要な予算は約170億円でした。

CBDCの導入によりデジタル化された法定通貨が流通することにより、貨幣や紙幣の発行にかかる費用の削減が期待できます。

4-1-3 金融システムの安定性向上

中央銀行が直接デジタル通貨を管理することで、商業銀行の破綻リスクに対する防波堤となり、システミックリスクを軽減します。

4-1-4 マネロンや脱税など違法活動の抑制

CBDCはブロックチェーンなど分散型台帳技術の活用により、送金元や送金先などの情報が記録されるため、取引履歴を追跡しやすいという特徴があります。

したがって、マネーロンダリングやテロ資金供与、脱税など違法行為の抑制に役立ちます。

4-1-5 金融包摂の促進

金融包摂とは、「すべての個人や企業が適切かつ手頃な金融サービスにアクセスし、それを利用できる状態、あるいはそのための取り組み」を指します。

特に発展途上国では、銀行口座を持てないがために銀行から融資を受けたり、送金したり、病気やけがに備えて保険に加入したりできない人々がたくさんいます。

CBDCの導入により、銀行口座を持たない人々にもアクセスしやすいデジタル決済手段を提供し、金融サービスの普及を促進します。

4-2 CBDCのデメリット

一方で、以下に挙げるようなデメリットもあるため、日本銀行を含む多くの主要な中央銀行は、発行に対して慎重な姿勢を貫いています。

4-2-1 銀行システムへの影響

人々がCBDCを好んで使うようになると、商業銀行の預金が減少し、銀行の貸出能力や収益性に影響を与え、信用創造機能が失われる可能性があります。

また、法定通貨であるCBDCは決済手数料無料で利用できるとみられていることから、手数料の徴収を収益の柱とするキャッシュレス決済業者の事業を圧迫する可能性があります。

導入する店舗にとっては、手数料が発生するキャッシュレス決済業者のサービスよりも、手数料無料で導入できるCBDCを選択することが考えられ、そうなった場合にキャッシュレス業者の存続が危ぶまれる事態となるかもしれません。

4-2-2 プライバシー保護の問題

CBDCは、分散型台帳技術により取引の追跡が容易であるため、違法行為の抑制効果が期待される反面、利用者のプライバシーが侵害される可能性があります。

犯罪防止とプライバシー保護の両立が課題とされています。

4-2-3 サイバー攻撃のリスク

デジタル通貨であるCBDCは、インターネット上で発行・管理されるためハッキングのリスクと隣り合わせです。

サイバー攻撃や技術的な障害が発生した場合、システム全体が影響を受けるリスクがあります。

5.日本含む各国のCBDCの取り組み

ここでは、主要国のCBDC関連の動向について解説します。

5-1 日本(デジタル円)

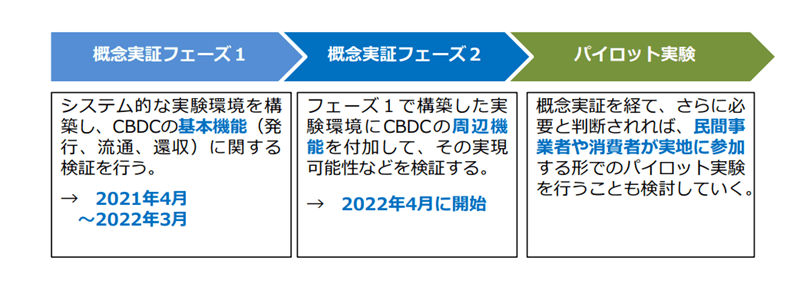

日本銀行は2020年10月に「中央銀行デジタル通貨に関する日本銀行の取り組み方針」を発表。翌年4月にCBDCの実証実験の開始を発表しました。

日銀が公表している実証実験のスケジュールは以下の通り。現時点で概念実証フェーズ2まで終了しています。

2021年4月から2022年3月の間で実施された概念実証フェーズ1では、決済手段としてのCBDCの中核をなす発行・送金・還収の基本機能を検証。2022年4月から2023年3月の間に実施されたフェーズ2では、フェーズ1で構築した実験環境にCBDCの周辺機能を付加し、その実現可能性などを検証しました。

2023年4月からは、民間事業者の技術や知見を反映させたうえで、まだ検証していない技術的検証を行う「パイロット実験」を進めています。CBDCフォーラムのメンバーには、日本発のパブリックブロックチェーン「Astar Network」の創設者である渡辺創太氏率いるStartale Labsの子会社も参画しています。

Bank of Japan just published the report of Central Bank Digital Currency Experiments Progress on the Pilot Program.

In the section 4, as a part of new technology, blockchain is considered as a backbone and @StartaleHQ has been contributing to this. https://t.co/GQr2ylKCrA pic.twitter.com/mYButK8d0B

— Sota | Astar + Startale (@WatanabeSota) May 31, 2024

なお、2021年から実証実験を行っている日銀ですが、当初から「現時点でCBDCを発行する予定はない」との立場を貫いており、CBDC導入には慎重な姿勢を崩していません。

一方で、2022年1月に開催された衆議院予算委員会において、立憲民主党の中谷議員がデジタル人民元やデジタルユーロを巡る動きを念頭に「2026年くらいまでには(デジタル円発行の)能否の判断はできるか」と日銀の黒田元総裁に迫った際には、「個人的にはそう思う。確約はできないが」と答弁しています。

5-1-1 日本と東南アジアの越境決済実現へ

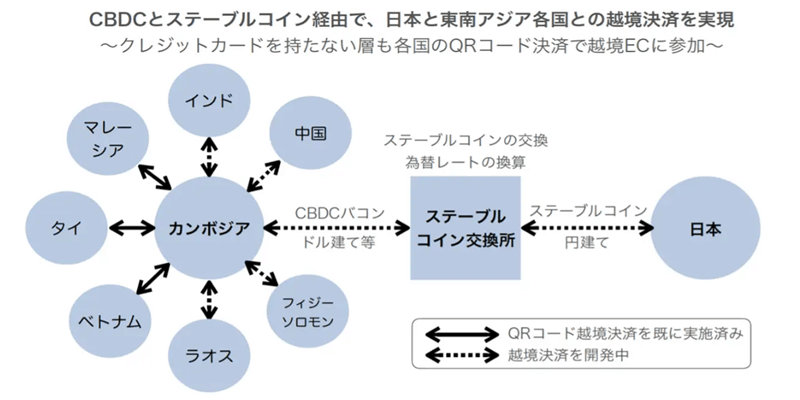

フィンテックソリューションの開発を手掛ける株式会社ソラミツらは2023年8月、CBDCとステーブルコインの相互交換によってクロスボーダー(越境)決済の実現を目指すプロジェクトを発表。

同プロジェクトでは、ソラミツがカンボジア中央銀行と2019年に開発し、2020年に本格運用が始まったカンボジアのCBDC「バコン」と、日本の様々な金融機関が発行するステーブルコインを、ステーブルコイン交換所経由で接続します。

これにより、カンボジア、タイ、ベトナムなど東南アジア各国のQRコード決済手段の保有者は、スピーディかつ低コストに日本との越境決済が可能になり、日本からの地域の特産品や各種デジタルコンテンツを容易に東南アジア全体に販売できるようになると説明してます。

ソラミツは、カンボジアの他、ラオス、ソロモン諸島、パプアニューギニアなどの国でもCBDCの実証実験を行っています。

ステーブルコインの購入は、ダイ(DAI)・ジパングコイン(ZPG)を取扱っており、ZPGを年利30%で運用できるSBI VCトレードがおすすめです。

5-2 中国(デジタル人民元)

中国は2014年に世界に先駆けデジタル人民元(e-CNY)の研究を始め、2019年から実証実験を開始しました。

以後、2023年4月時点で17省にまたがる26地点(北京市、上海市、広東省など)でパイロット事件を実施しており、2022年に開催された北京冬季オリンピックの会場では外国人向けのデジタル人民元を発行するなどCBDC導入に意欲的な姿勢を示しています。

2024年3月には、中国人民銀行が外国人向けデジタル人民元を利用したアプリ「e-CNY」での支払いガイドラインを発表したことにより、「Alipay」や「WeChatPay」に加え、もう1つの有力な決済方法が誕生しました。

5-3 米国(デジタルドル)

米国は2022年1月、FRB(連邦準備制度理事会)が「中央銀行発行によるデジタル通貨についての報告書」を公表し、CBDCの特徴や課題などを示しました。

同年3月には、バイデン大統領が「デジタル資産に関する⼤統領令」を発出。CBDCの研究・開発を政権の最優先課題に位置付けています。背景には仮想通貨市場の拡大のほか、この分野で急速に台頭する中国に対する警戒があるとの見方もあります。

ただし、与野党で賛否両論が起こっており、発行にはまだ時間がかかると見られます。

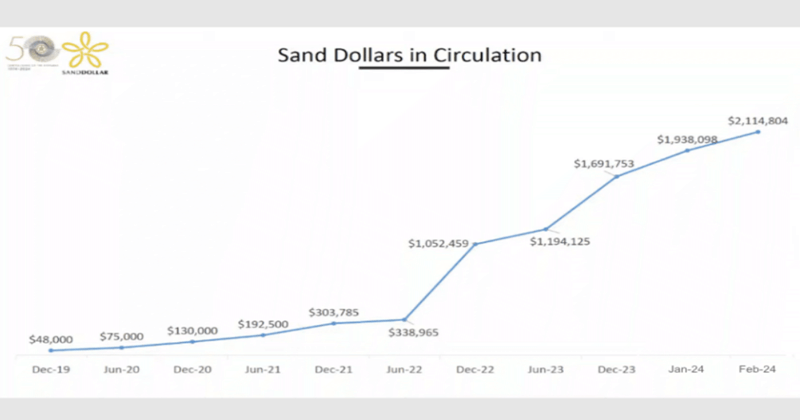

5-4 バハマ(サンドダラー)

サンドダラーは、バハマで2020年10月に発行された世界初のCBDCです。バハマドルと価値が1対1で連動するように設計されています。

バハマは、700以上の島からなる国で、多数いる金融サービスを受けられない住民に金融アクセスを提供することや決済効率の向上を目的として開発されました。

しかし、導入から3年以上経過していますが、2024年2月時点で流通額は210万ドル(約3.3億円)で、流通する現金の0.5%未満に留まっています。バハマ政府はサンドダラーで決済する利用者に報酬を提供するなど、利用者拡大に向けた施策を打っています。

5-5 スウェーデン(e-クローナ)

IT先進国として知られ、早くからキャッシュレス決済が普及していたスウェーデンは、現金が不足する問題が発生していました。

その解決策として、同国中央銀行は2017年に法定通貨「クローナ」のデジタル版でCBDCの「e-クローナ」に着手し、2020年から実証実験を開始。2023年4月時点で実証実験のフェーズ3まで終了していますが、現時点で正式に導入されるかどうかは決定されていません。

5-6 EU(デジタルユーロ)

EUのCBDC発行を巡る動きの始まりは、2020年10月に欧州中央銀行(ECB)がデジタルユーロの発行目的やメリット、法律上の懸念点などをまとめたレポートを公表したことです。

その後2021年7月、ECBはデジタルユーロの発行に向けて本格的に調査を始めることを発表。調査期間は2023年10月で終了すると、同年11月からは準備期間に移行し、さらに具体的な設計や実装の準備が進められています。

ただし、調査期間から準備期間への移行は、CBDC発行を決定したことを意味するわけではありません。

準備期間は2年間を予定していますが、以前ファビオ・パネッタECB議長が、「調査期間が終了してから3年後を目処にCBDCの導入を目指す」との見解を示したことから、EUがデジタルユーロを発行するすれば2026年以降になると考えられます。

6.CBDCまとめ

ここまで、CBDCの概要、仮想通貨や電子マネーとの違い、メリット/デメリット、日本を含む主要国のCBDC関連の取り組みなどを解説してきました。

本記事の重要ポイントをまとめると、以下の通りです。

- CBDCは中央銀行が発行するデジタル通貨のことで、ブロックチェーン技術が活用されているケースが多い

- 「一般利用型」と「ホールセール型」の2種類がある

- CBDC同士の、あるいはCBDCと各種決済サービスとの相互運用性の確保が重要で世界中で様々なプロジェクトがある

- 仮想通貨や電子マネーとの大きな違いは、法定通貨であるため信頼性が高く現金と同じく強制通用力がある点

- 「決済効率の向上」「コスト削減」「金融包摂」などのメリットがある

- 「銀行システムへの影響」「プライバシー保護の問題」「サイバー攻撃のリスク」などのデメリットもある

- 日本の「デジタル円」は発行の可否は決まっていないが、概念実証は終了しパイロット実験フェーズに入っている

- 海外では中国の「デジタル人民元(e-CNY)」がリードしており、外国人も「e-CNY」のアプリをダウンロードして使用できるようになっている

参考:日本銀行

仮想通貨ブロガー/投資家

早稲田大学卒|元業界関係者で現coindog編集長🐶|2020年から仮想通貨投資を開始|大手メディア3社で編集者・キュレーターとして従事→独立|趣味は投資・筋トレ・音楽鑑賞・ラップバトル観戦・コーヒー屋さん巡り